从微观和宏观角度来全面分析澳洲房产未来走势

2018年房价开始下跌时,住房负担能力依然强劲,失业率很低,利率还有下降空间,所以没有太多担心的必要。这些客观条件使澳央行(RBA)能够采取更多行动,为房地产市场注入活力。然后,疫情爆发了,给全世界都带来了巨大的变化,也改变了很多澳洲人的生活方式。失业率目前处于20年来的最高水平,没有移民,利率已触及下限。那么,我们应该对市场抱有多少担心?

历史相似性

房价在过去3个月仅下跌了1%左右还是说明了澳洲的房产市场是非常具有韧性的,特别是考虑到澳洲加新年在的经济情况是过去70年以来最糟糕的时刻。市场的大多数预测都表明,未来还会继续下跌,但跌幅与2019年相仿。考虑到这一背景,我们将着眼于短期和长期房产市场的驱动因素,以确定这种相对良性的前景是否会保持下去。

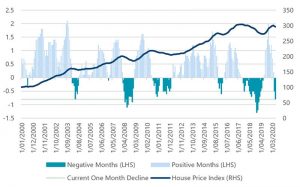

Chart 1 – Australian house price index

Source: Bloomberg, CoreLogic, Nikko AM

通常的预测—短期的前瞻性指标

在确定房价的短期前景时,三个关键指标被证明特别有用:拍卖清仓率、抵押贷款资金和建筑审批。目前,这些指标没有显示出有对住房市场严重担忧的必要,更有可能出现的短期结果是房价下跌5%至10%。

1. 拍卖清空率

拍卖成交率是反映市场情绪的及时指标。当澳大利亚经济在2020年4月处于全面封锁状态时,拍卖清仓率大幅下降。此后,这一比例回升至60%左右的区间,而维州的情况也没有对这一指标产生太大的影响。从历史的角度来看,这将意味着房价下跌的结果略好于2010年或2018年的下跌,与去年同期持平。现在的房价比去年同期还高出5个点左右。

Chart 2 – Auction clearance rates and house prices

Source: Bloomberg, Nikko AM

2. 抵押贷款资金

整个经济中的抵押贷款资金水平反映了借款的数量。不过,最近的数据是从5月份开始的,受到了封锁政策的一些影响,但无论怎样,这个方面的确出现了过去20年以来最大的跌幅。与拍卖成交率相比,这方面的数据显得更为黯淡和悲观,价格与去年同一时期略有下降。抵押贷款资金已从2019年底的高位回落,我们预计这将对价格构成压力——未来几个月房价可能下跌5%至10%。

Chart 3 – Mortgage finance and house prices

Source: Bloomberg, Nikko AM

3. 新房建设许可

这一指标的走势通常与房价走势相同。建筑许可的最新数据显示,开发商建房的意愿迅速下降,这意味着短期内房价将走软,因为开发商预计销售可能会有压力。

Chart 4 – Building permits, new houses and house prices

Source: Bloomberg, Nikko AM

短期内,这三个指标都指向相同的结果:房价下跌约5%至10%。当回答我们最初的问题——“我们应该多关担心?”——这些指标告诉我们,不用太过担心。

然而,这种展望仅反映了已知的(和可观察到的)情况,仅提供了3至6个月的展望,没有过多提及12个月后可能出现的情况。目前,澳大利亚正面临70年来最糟糕的经济表现,利率的下调空间极小。因此,我们还必须考虑这些指标在更大的环境中会如何变化。

更宏观的驱动因素

通常,当谈到澳大利亚的住房时,人们的叙述都是这样的:“是的,我们的房价是世界上最贵的房价之一,但与其他国家相比,我们有大量的移民、良好的负担能力和有限的房产供应,这些都可以解释澳洲高房价的合理性。”

在“正常”情况下,这种说法是站得住脚的。但在目前的环境下,可能需要更加斟酌一番了。因此,我们着眼于更宏观的经济指标——失业、移民、财政支持和利率——以收集房地产市场的潜在走向。

1. 失业

目前房产市场面临的最大风险就是失业,澳大利亚面正临前所未有的失业水平。尽管官方失业数据会有一些偏差,不过劳动适龄人口就业占比统计数据表明了失业的严重性。自3月份以来,大约3.5%的适龄工作人口失去了工作,这还不包括目前正在参加“Jobkeeper”的人(约300万人)。这相当于减少了近70万个工作岗位,是上世纪90年代初衰退时的两倍,是2008年衰退时的四倍。

Chart 5 – Employment to population change

Source: Bloomberg

尽管2009年全球经济损失严重,但相比之下澳大利亚情况要温和一些,只是就业方面出现了轻微的缓和。

Chart 6 – Australia – Total people employed

Source: Bloomberg

如此高的失业率带来了经济困难,需要银行系统的救济。澳大利亚银行业协会(Australian Banking Association)表示,近50万借款人已获准延迟还贷,而《澳大利亚金融评论》(Australian Financial Review)则表示,其中约五分之一的借款人“陷入严重的财务困难”。澳大利亚审慎监管局(APRA)表示,房屋贷款的延期还贷约占所有贷款的10%。

这种失业状况造成的问题有两方面。

首先,由于延期还款最初只有6个月,因此,各银行将在9月份对每份申请进行审查。7月份审慎监管局(APRA)宣布将再把延期还款延长6个月,直2021年3月。但是借款人将会被授权吸收存款机构(ADI)严格评估,要确认再延迟还款结束的时候借款人有足够的可能性能够还上贷款。审慎监管局还指出,在某些情况下,银行需要认识到贷款已经被永久性地受损。

如果陷入财务困难的五分之一借款人无法偿还贷款,那么在今年年底,可能会有数万名被迫出售者进入市场。不过我们不认为这是最有可能的结果,新的延期还款将这种风险转移到了2021年3月。CoreLogic的统计数据显示,在过去两年中,澳大利亚每月约有3万至4万套房产售出。这意味着,仅这些借款人就能占到3个月的交易量。

其次,由于80万澳大利亚人失去了工作,另外300万面临着政府JobKeeper项目将持续多久的不确定性,很难想象谁会去购买那些陷入财务困境的人正在出售的房产。如果失业问题持续的时间超过了市场目前的预期,那么价格将继续面临下行压力。澳大利亚已经有近30年没有遇到过这样的情况了。如果要换一种积极的方式来叙述这种情况就是澳大利亚审慎监管局(APRA)正在为经济复苏争取时间。

2. 财政刺激计划

政府高于通常水平的失业救济最近又延长了6个月,但延长的新一轮失业救济补给将低于之前。仔细看看这些数据,就会明白为什么这对房产市场如此重要。

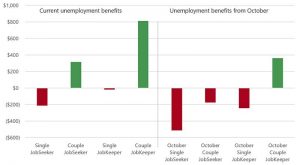

目前在澳大利亚有两种形式的刺激政策为澳大利亚人的日常生活提供支持:Jobkeeper和Jobseeker。这两个项目分别提供每两周1500澳币和1115澳币的补助,是现有的新开始款项(Newstart payements)的500-600澳币两三倍,不过在延长的新一轮计划中,两种形式的补助将会分别被缩减至1200澳币和815澳币。

在澳大利亚,平均抵押贷款额度为40万美元,以利率为3%的30年期贷款为基准,每两周大约需要780澳币还贷。在悉尼,一个人的最低生活费用是每两周546澳币(通过HEM计算)。有了这些数据,我们可以比较不同的补助下普通贷款家庭将会有怎样的生活:

Table 1

表格中阴影框显示了当前预测的财务状况。虽然不是很理想,但一个人领受jobkeeper的补助差不多能够承担月供以及最基础的生活花费,但是当我们考虑到我们用的是最低生活支出的时候,这种境遇还是很脆弱的。

对于领受jobseeker货jiobkeeper的夫妻来说,每两周的补助能够覆盖正常的月供,以及最低的生活花费。不过,如果使用澳洲统计局(ABS)网站数据,这看起来就不那么健康了,澳洲统计局网站上的家庭平均支出(不包括住房)约为每两周2300澳币。这突显了,澳大利亚政府支出的增加对使家庭能够继续满足其最低生活开支非常重要。

把这一结果与10月份预期的结果做一个比较。在10月份补助较少的情况下,普通家庭将开始面临更大经济压力,特别是那些求职者,因为一个人补助815澳币,只够支付普通的两周抵押贷款,不包括任何其他生活开支。

Chart 7 – Average estimated financial position per fortnight

Source: Australian Government, Nikko AM, Home loan experts

上面指标显示出了联邦政府政策应对的重要性,使得很多本有可能面临严重经济压力的人至少能够满足基本的开销。不过现在又有另外一个经济冲击风险需要应对,原来有很多家庭认为失业现象将会是短期的,但是现在必须要面对更长时间的失业,并且失业补助减少。

如上所述,大约70万澳大利亚人失去了工作(因此将依赖于Jobkeeper),目前有300多万人参加了JobKeeper项目。如果这些人在10月份发现自己因为收入下降而面临财务压力,那么房产市场上可能会有更多被迫卖房的人。如果他们每周只收到大约400澳币,而有没有其他的减免或救济,即使是中等程度的抵押贷款也会无力偿还。

虽然上面没有提到,但这一分析也适用于大量租房的澳大利亚人,他们的平均租金为每两周872澳币。如果这些人负担不起房租,房地产投资者的收入将受到影响,家庭结构将出现倒退(因为人们希望每户有更多的人住在一起),住房需求将下降。尤其是澳大利亚的年轻一代,因为他们更有可能是租房者。

财务困难的人数和前景可能是惊人的。虽然政府延长jobkeeper和jobseeker项目延长能带来积极的效果,但随着刺激政策和补助的减少,前景是令人担忧的。

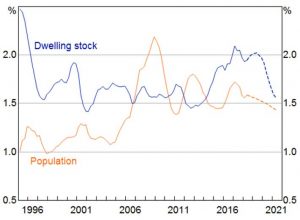

3.移民与人口增长

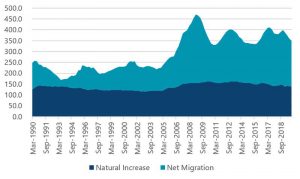

从长远来看,推动住房需求的最重要因素之一将是人口增长,因为一个经济体的人口越多,对住房的需求就越多。过去五年里,澳大利亚人口以每年约35万人的速度增长,其中约22万人来自海外。考虑到边境预计将在2021年之前关闭,移民将在至少未来6个月内疲软,人口增长将保持在14万人左右,比正常年份减少约60%。

由于平均每个澳大利亚家庭有2.6人居住,在边境关闭的情况下,每年将减少约8万套房产的需求。

Chart 8 – Australian population growth

Source: Australian Bureau of Statistics

为了更好地理解住房需求因素的动态,我们也必须要考到房产供给。这就是我们看到的(通过人口增长)新增需求与新建新增供应的对比。

过去5年,不断上涨的房价和较低的利率鼓励了更高的建设水平,新住房数量以每年约2%的速度增长。如图9所示,在过去的几年里,新建住宅的数量远远超过了人口的增长。2019年的供应量如此之大,以至于人们一直担心新公寓供应过剩。今年,随着人口增长率降至0.5%左右(是之前水平的三分之一),远低于上世纪90年代末1%的增长率,这种情况可能会加剧,造成供过于求的局面。

Chart 9 – Population and dwelling stock growth* (year –ended)

Source: Reserve Bank of Australia (Mar 2019). *Dotted lines represent forecasts.

这有可能会导致抵押贷款审批力度减弱,尤其是对投资者而言,因为对一处房产的投资影响将更加难以确定。此外,由于建筑供应过剩、移民人数减少、国际旅游减少,以及有报道称短租房产一直在寻找租户,这些都应该会导致租赁市场供应增加,租金低于平常水平。事实上,最近的澳大利亚统计局(ABS)通货膨胀统计数据表明,“自1972年开始统计以来,租金首次出现季度下降”。

总的来说,这是未来12个月有关住房市场的总体构想之一。在失业率高企、澳大利亚人的购房能力低于正常水平之际,来自人口增长的传统需求来源将会放缓。

4. 利率

只要房产市场出现任何有压力的迹象,利率就会持续下降。图10通过只显示房价相对于现金率出现负变化的月份描述了这一点。在2008年、2011年、2015年和2019年,随着现金率的下降,房价停止下跌。过去几个月的情况也没有什么不同,今年现金利率下降了0.5%。对澳大利亚央行来说不幸的是,利率处于他们认为的下限(0.25%)。在不进入负值区间的情况下,澳大利亚央行几乎没有通过传统方式继续放松货币政策的空间。因此,像过去10年那样通过降息来保持物价上涨的这种策略的可行性,似乎可能行将结束。

Chart 10 – Australian house price index

Source: Bloomberg, CoreLogic, Nikko AM

更具体地关注最近的降息,我们需要了解最近的降息能在多大程度上让价格受益。澳大利亚央行在2019年初的研究中解释了房价利率下调的幅度,他们将房价等同于租金收益除以拥有房产的成本。简单地说,这类似于为年金定价:租金是你的收入流,而用户的成本是贴现率。

这里的用户成本包括平均实际浮动抵押贷款利率、运行成本、交易成本和折旧。关于利率下降的影响,研究得出以下结论:

“我们估计,在用户成本为6%的情况下,利率持续下降一个百分点,从长远来看,将使房价上涨17%,保持租金和其他用户成本相等。”

——澳大利亚住房市场模型,澳大利亚储备银行(2019)

由于澳大利亚央行在过去3个月降息0.50%,这将相当于价格可能上涨8%至10%。不过,这忽略了租金目前正在下降的事实,所以好处不会那么大,因为我们没有像一个好的经济模型所说的那样“保持租金不变”。

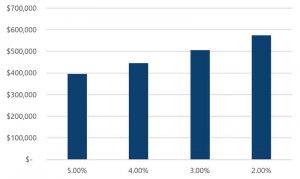

衡量利率对房价影响的一种更简单的方法是,确定抵押贷款利率下降对平均借款规模的影响。在澳大利亚,家庭平均每周收入为1652澳币,相当于税后约1250澳币。假设一个人将税后收入的40%用于偿还抵押贷款,这就使他们每周有能力偿还大约500澳币的贷款。根据这些计算,以下是30年期贷款在不同利率下的借款能力,假设借款人每周支付500澳币:

Chart 11 – Borrowing capacity at different mortgage rates

Source: Australian Bureau of Statistics, MoneySmart.gov, NikkoAM

利率降低1%将导致当前水平的借贷能力增加约14%,这与澳大利亚央行(RBA)在用户成本法下做出的估计没有什么不同。自从疫情爆发以来,澳大利亚央行已经将利率下调了0.5%(不包括2019年的下调),这意味着普通家庭今年将多承担约3万澳币的债务。当然,前提是他们没有失业。

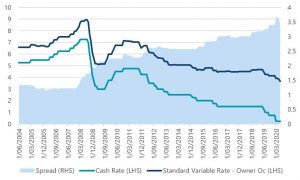

如图12所示,抵押贷款利率在过去一年里下降了大约1.50%,最终达到3%左右。2008年,抵押贷款利率下降了3%多一点,2011年下降了2%左右。尽管就业状况远逊于2008年和2011年,但2020年较低的利率对房地产市场的支持将更少,限制了正常上涨。

Chart 12 – Cash rate and mortgage rate

Source: Bloomberg, Nikko AM, Reserve Bank of Australia

尽管最近的降息举措对房地产市场起到了积极的推动作用,但一个迫在眉睫的问题是,降息是否足以抵消上述其他负面影响。当澳大利亚央行估计对住房市场的影响时,他们调整了利率,并保持其他所有因素不变。目前,所有其他因素都不相等,这意味着这些估计要高于我们现在应该预期的水平。我们认为,如果可能的话,澳大利亚央行想要进一步降息是合情合理的,但鉴于利率已触及零利率下限,他们不愿提供在这种情况下需要的正常程度的宽松政策。

总结

总的来说,这些大的推动因素可以分为三大类——“好”、“坏”和“看情况而定”。

- 好的方面是澳大利亚央行迅速采取的行动。在过去的12个月里,利率下降了1%多一点,住房变得更容易负担。如果所有其他因素都相同(注:所有其他因素都不相同)的情况下,价格将比2019年中期的水平上涨15%以上。这一行动将有助于避免一些负面后果。

- 糟糕的是失业率高和移民减少。这两个指标都表明住房需求减弱。失业的澳大利亚人买房的可能性要小得多(可能会变成卖家),而人口增长放缓意味着未来12个月需要新住房的人会更少。鉴于澳大利亚拥有世界上最高的家庭债务和房价收入比,这确实提出了需求将来自何处的问题。

- 视情况而定方面与财政支持和延期还款都有关。目前,失业救济金比通常水平高出两到三倍,近50万借款人处于延期还款状态。这些补助得以延长,尽管数额较低,意味着一些更消极的结果可能得以避免(或只是推迟了)。但是,失业救济数额的减少给那些在经济上受到影响的人造成了一个更加恶劣的环境,许多人的收入可能会低于满足最低生活标准所需的收入。

当我们回到我们的问题:我们应该有多担心?目前,这个问题的答案取决于政府的支持,以及这种支持会持续多久。到目前为止,政府不情愿地表示,希望通过新的限制措施来延续这些支持措施,并给予银行6个月的时间,让有能力在延期还款结束后还款的借款人延期还款。

因此,取决于刺激政策的走向,随着延伸的政策程度慢慢变缓,我们有理由相信在未来的12个月里,负面影响将继续超过正面影响。这意味着,从长期来看,未来的跌幅可能会超过5%-10%的预期。

摘自: Why Australian property prices could fall up to 20%

相关新闻