澳洲土地税怎么计算的? 昆州土地税详解!

什么是土地税

土地税是一种由各州政府征收的税,昆州征收对象是永久土地,征收时间是每财年末(6月30号),例如2018-19年的土地税是在2018年6月30号计算。这里的永久土地是指非政府土地或者政府出租的土地。土地税征收标准根据不同的业主类型,总的土地应税价格,和是否有豁免而不同。

什么用途的土地会被征收土地税?

用作投资的土地总应税额度或者商业地产超过相应的免税额度将会被征收土地税。昆州土地分为:永久土地(freehold),政府拥有土地(state-owned)或者政府出租土地(leasehold)。土地税是针对永久土地的一个税种。

土地税起征点

不同的应税价值和不同类型的业主,土地税的起征点也是不一样的:

- 35万澳币以上 — 缺席业主,公司和信托的委托人以及养老基金

- 60万澳币以上 — 个人

澳洲居民和持有澳洲永久签证的永久居民长期生活、工作在国外或者在国外旅游,从2019年6月30号开始,将不会再被视为缺席业主,而被视为个人。起征点高了很多,省掉不少税。

什么是土地税的应税价值

土地税的计税基础是土地的应税价值(所谓应税价值,就是看看这块土地的市场价值多少),应税价值是该块土地在每年6月30日的价值。应税价值取法定土地价值与土地平均价值中的低者。

- 法定土地价值:土地按照2010年的土地价值评估法案(Land Valuation Act 2010)评估

- 土地平均价值有两种确定方法:

- 当前财年和前两财年的法定土地价值均价

- 当前财年的法定土地价值乘以当年的平均系数(这一方法仅适用于第一种方法无法获得前两财年的法定土地价值)

假设一块土地过去三年的价值分别是:

80万澳币(2019年6月30日);

85万澳币(2018年6月30日);

77.5万澳币(2017年6月30日)。

那平均土地价值的计算方式就是:(80万+85万+77.5万) / 3 = 808,333。在这种情况下,应税价值就是80万澳币,因为2019年6月份的应税价值小于三年平均价值。

平均系数

2014年以来每年的平均系数

怎样应用平均系数举例:

怎样应用平均系数举例:

2019年4月划分出来了一块新土地。2018年6月30日其价值为64万澳币。但是前几年没有该地块的法定土地价值,因此使用平均系数来确定平均价值。2019年6月30日的平均系数为0.95。这是计算平均值的方式:64万×0.95 = 60.8万澳币

如果是跟别人联合拥有某一块土地的话,那应税价值将会根据相应的持有比例计算,然后再把这里和的应税价值和其他土地的应税价值加起来算出总额。

土地税的税率

个人

个人(通常在澳洲居住。包含在外生活、工作或者旅游的澳洲籍人士和持有澳洲永久签证的永久居民)所拥有的总的土地应税价值达到60万澳币或者以上,包含独自持有和他人共同持有的土地,需要交纳土地税。

针对在昆州拥有土地,但不经常在澳洲居住的海外人士,需要适用针对缺席业主的税率(absentee)。通过退休基金拥有的土地,税率参考公司和基金税率。针对个人的具体税率如下:

举例1

总的应税价值是68万澳币,属于第二个等级,那就用500+(68万-60万)*0.01(超出60万部分,每1澳币支付1澳分),等于500+800=1300澳币。

所以针对68万澳币,个人要交的土地税就是1300澳币每年。

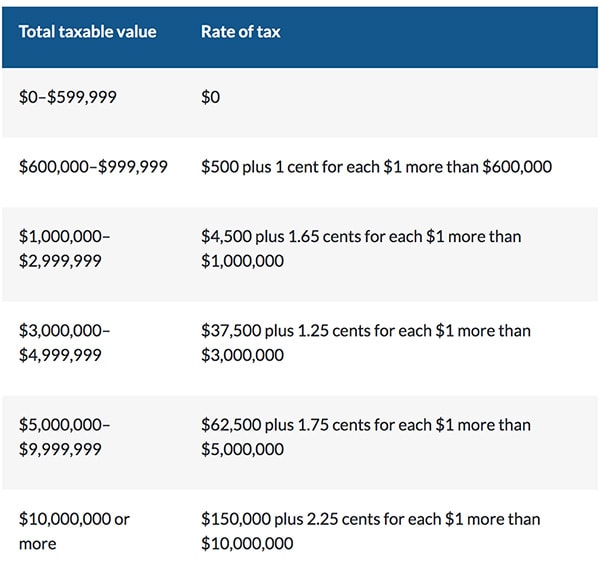

缺席业主(absentees)

缺席业主这个现在基本上就是针对海外人士的了,因为在海外工作、生活和旅游的澳籍人士和持有澳洲永久签证的永久居民已经不再算作缺席业主了。那要判断是不是缺席业主,最主要的就是在澳洲居住的时间,是不是经常在澳洲居住。针对缺席业主的具体税率如下:

这个起征点要比个人税率的起征点低很多,而且税率也高很多。另外从2019年6月30号开始,缺席人士还需要支付额外土地税。额外土地税的计税方式是(应税价值-各等级的起始应税价值)*2%,比如应税价值是50万澳币,属于第一等级,那额外土地税就是(50万-35万澳币)*2% = 3000澳币。

总的土地税征收方式具体举例:

假设应税价值为40万澳币。那属于第二个等级,计算方式就是1450+(40万-35万)*0.017(超出35万澳币部分,每1澳币征收1.7澳分),等于1450+850=2300澳币。另外我们还得加上针对海外人士的额外土地税2个点,5万*0.02=1000澳币。

所以总的土地税就是3300澳币。

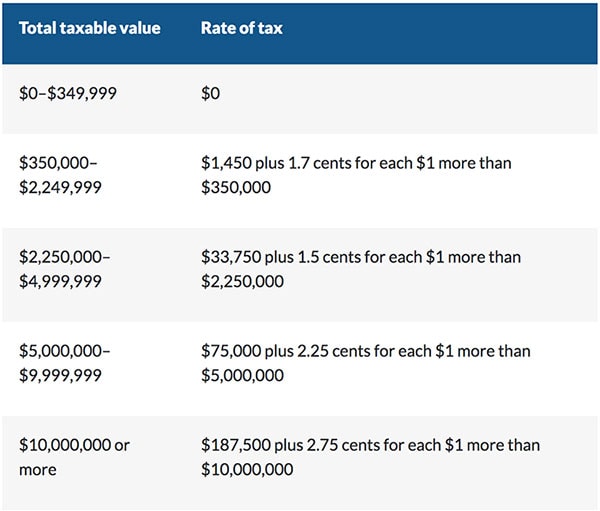

公司和受托人

公司或者受托人(信托或者退休基金)所拥有土地的总应税价值,包括独自持有以及和比人共同拥有的土地,达到35万澳币或者以上,就需要交土地税。具体税率如下:

如果是海外公司或者海外信托的受托人,需要交纳2个点的额外土地税,不过由于2020年疫情影响,2019-2020财年的额外印花税不需要交。额外土地税的计算方式与缺席业主额外土地税计算方式相同:(应税价值-35万澳币) x 2%。

举例:

- 澳洲公司

假设公司的应税价值为640万澳币,属于第四个等级,那计算方式就是7.5万+ (640万-500万) x 0.0225 (超过500万部分,每一澳币征收2.25澳分) = 7.5万+3.15万=10.65万澳币。

- 海外公司

假设海外公司的应税价值为300万澳币,属于第三个等级,那计算方式就是3.375万+ (300万-225万) x 0.015 (超过225万部分,每1澳币征收1.5澳分) = 3.375万+ 1.125万=4.5万澳币。

另外,还有一个2%的额外土地税(300万-35万) x 2%=5.5 万,所以海外公司要交的总的土地税就是5.5万+4.5万=10万澳币。

以上内容摘自昆州政府官网:Land Tax