澳洲房产市场报告-澳洲房价、澳洲投资相关信息

澳洲房价的反弹延续到了2020年。据Corelogic的全国房价指数,澳洲房价整体一月份上涨0.9%。这也使得年度增长率到了4.1%,是自2017年12月以来的年度最大涨幅。一月份,除了南澳偏远地区房价未发生变化之外,所有首府城市以及区域市场都出现了上涨。据Corelogic首席调研主管Tim Lawless,这些变化说明了澳洲房产市场出现了更大范围的恢复,2019年年中最开始在悉尼和墨尔本出现的恢复逐渐地扩展到了其他地方。

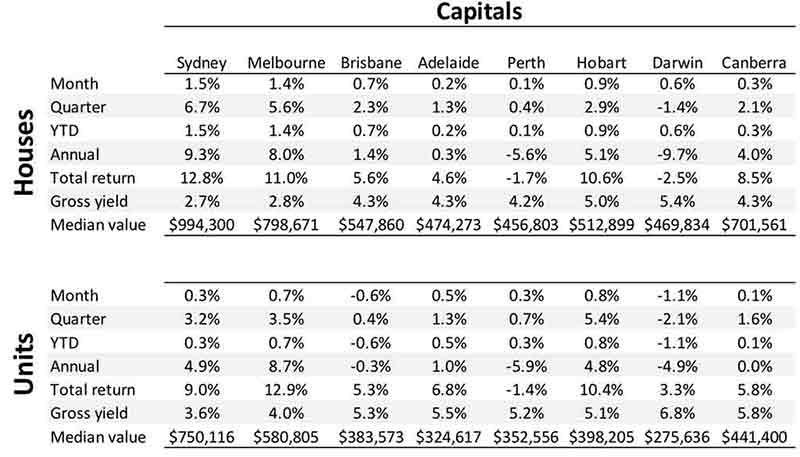

悉尼和墨尔本仍然是首府城市中资本增长的领头羊,两城市在之前的下跌期跌幅最大,现在恢复期恢复最快。一月份两城市房价分别上涨1.1%和1.2%,然后就到霍巴特,上涨了0.9%。其余的首府城市上涨幅度则比较温和。

(澳洲首府城市房价变化:12个月、1年、自最高峰值)

对于珀斯房主来说,最新的数据为他门带来了一些正面的消息,房价正在慢慢地从持续了五年半的泥淖中挣扎出来,一月份房价上涨了0.1%。珀斯滚动季度房价自2018年5月出现过一次短暂的增长之后首次出现了正增长,涨幅为0.4%。达尔文房价自从2014年峰值之后已经持续下跌了差不多32%,在一月份也出现了轻微上涨,涨幅为0.1%。偏远地区中(Regional Market),表现最强劲的是塔斯马尼亚的偏远地区,房价在一月份上涨了1.3%,接着是西澳偏远地区,上涨了0.9%,维州偏远地区和昆州偏远地区都上涨了0.8%。

尽管所有的首府城市大区(Greater Capital City Statistical Area)都出现了明显的恢复,但是最近几个月的恢复速度却有所减缓。全国住房指数从2019年11月份的最近月度峰值1.7%,跌到了1月份的0.9%。

考虑到季节性的影响,最新的结果显示出了大多数市场增幅减缓的现象,特别是悉尼和墨尔本,除了季节性的因素,这两个城市房价的可负担性(房价过高)再次变得紧迫。随着今年年初做广告的房产数量上涨,我们可能会看到涨幅进一步的下跌。全国房价在去年6月份触底后恢复了6.7%,然而Corelogic的全国房价指数仍然比2017年10月份的峰值低了2.2%。

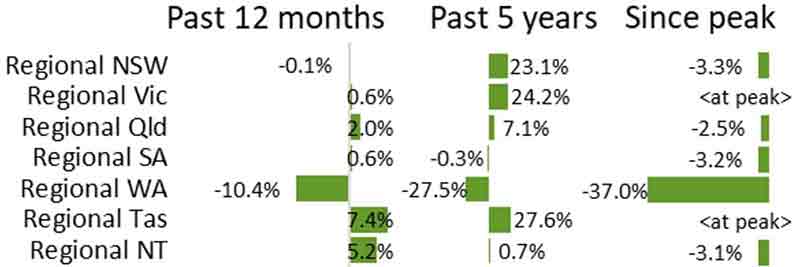

(非首府城市房价变化:12个月、一年、自最高峰值)

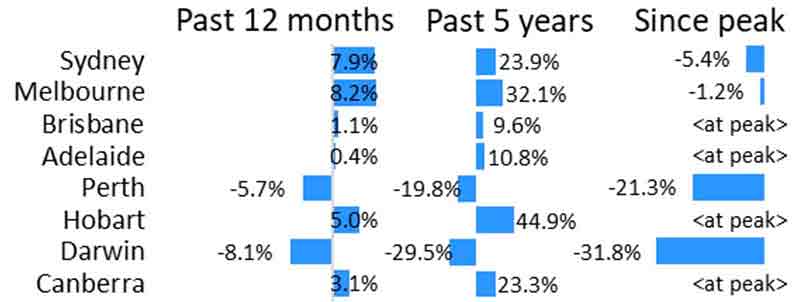

澳洲8个首府城市中的4个已经出现了房价的新高:布里斯班、阿德莱德、霍巴特和堪培拉。悉尼房价仍需恢复5.4%才能达到名义上的完全恢复,墨尔本则需在上涨1.2%。珀斯和达尔文则需非常长的时间才能看到房价恢复。尽管珀斯市场现在看起来似乎正在走向恢复,但是,房价仍比2014年的峰值低21.3%,达尔文则比峰值低31.8%。

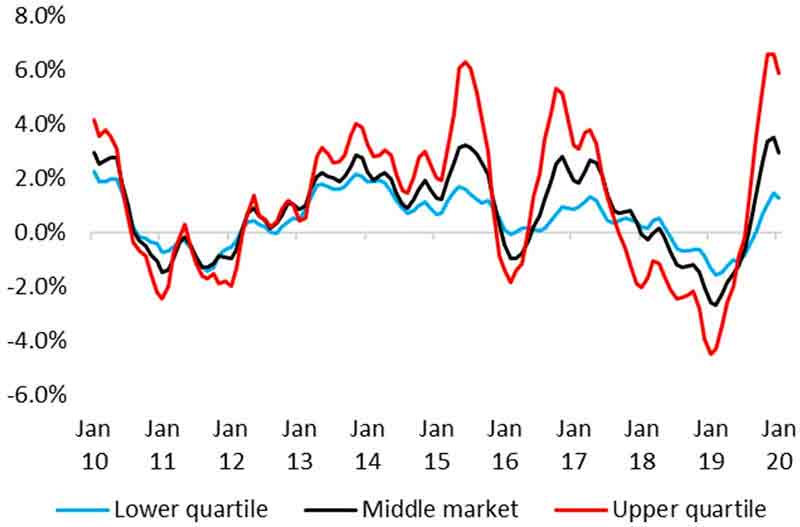

价格区间变化

收益最强劲的的仍是高价格区间的房产。首府城市综合,一月份高价格区间上涨了1.2%,而低价格区间仅上涨了0.2%。以年度为基础,高价格区间房价上涨了8.5%,而低价格区间房价则下跌了0.2%。

高端市场表现优于底端市场这个现象在悉尼和墨尔本最为明显,布里斯班也相对明显。在过去12个月,悉尼高端市场房价上涨了10%,而低端房产市场则只上涨了3.4%。与悉尼相似,墨尔本高价格区间房价在过去一年上涨了11.5%,而低价格区间则仅上涨了5.6%。布里斯班高价格区间房价上涨了1.3%,而低价格区间上涨0.3%。

高价格区间房产市场表现强劲是出现在之前下跌时期大幅下跌之后,也反映出澳大利亚审慎监管局在去年7月份举措之后买家贷款能力提升、更容易获得贷款的效果,同时也反映出截止目前自住买家(而不是投资者)在买房者中占据统治地位。

(首府城市综合高价位、中价位、低价位房价滚动季度的变化)

区域市场

46个首府城市SA4(STATISTICAL AREA LEVEL)子区域中的34个在截止到一月份的过去一年中房价出现了年度增长,表现最好的子区域基本上都在墨尔本和悉尼,表现最差的子区域基本上集中在珀斯和达尔文,同时悉尼的中央海岸(Central Coast)区域和阿德莱德的两个子区域表现也都位于表现最差的子区域列表中。

墨尔本市区东部(inner east)中位价117.9万澳币,过去一年房价上涨了16.2%。尽管过去一年的疯狂上涨,但是房价仍比2017年8月的峰值低2.9%。Tim Lawless表示“如以此增速发展,房价很可能在接下来几个月达到新高。”

以季度为基础,首府城市子区域中绝大多数都已经回到正增长。只有5个首府城市子区域在过去三个月房价仍处于下跌,包括达尔文,珀斯的西北部和东南部,Mandurah和布里斯班的Moreton Bay North。

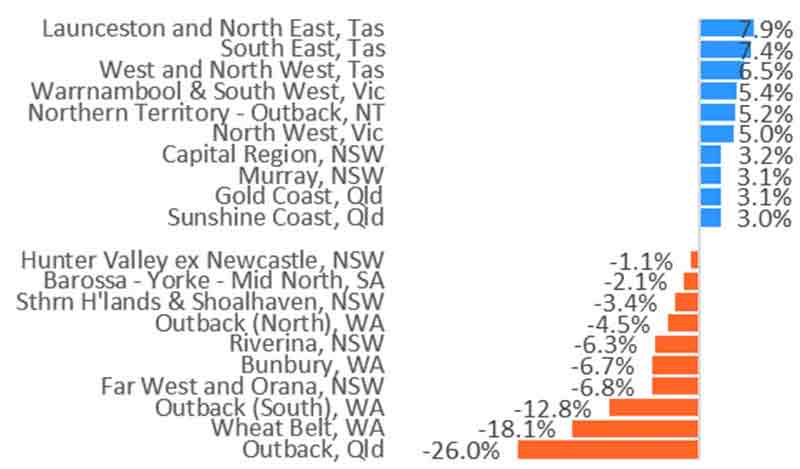

(非首府城市此区域(sub-region)表现最好和最差的各十个地方)

偏远地区市场表现相对较缓和。总体上,偏远地方房价在过去12个月上涨了0.4%,首府城市综合则上涨了5.2%。42个非首府城市子区域中,24个区域在过去一年出现上涨。表现最好的偏远区域比较多多样化。塔斯马尼亚的偏远地区主导了年度增长的前三名,增长率超过6%,这里的房价一直都非常低,深受州际买家的喜爱。另外还有一些海滩风情市场也都处于前十。

以季度为基础,38个非首府城市子区域的房价出现了上涨,只有4个区域的房价在过去三个月出现了下滑。表现最差的偏远地区房产市场依然位于昆州超级内陆地区以及西澳南部,那里房产需求低,经济脆弱,持续干旱。

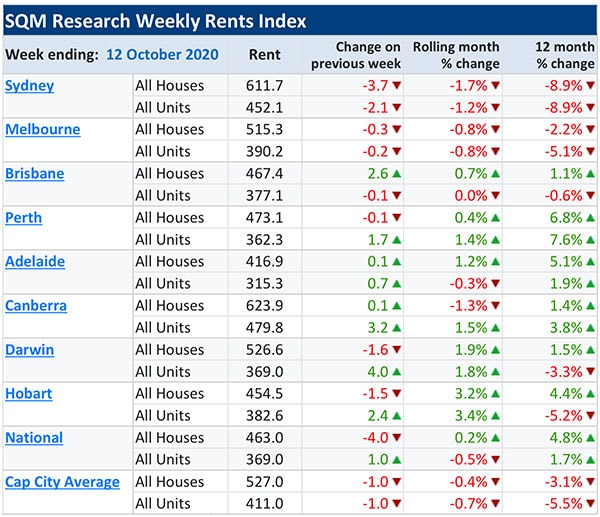

租金

全国整体上一月份租金上涨0.5%,帮助年度租金上涨到1.3%。大多数市场的租金增长表现都比较无力,不过最近的趋势开始出现轻微的增长。一年前全国租金指数的年度增长率率为0.4%。

租金市场的改善要归功于紧缩的市场供应。住房经济数据显示投资者对房产市场的参与度正接近历史新低,同时新的房产供应也在减少。霍博特的出租市场依然是最紧张的,过去一年租金上涨5.8%,紧接着是阿德莱德和珀斯,租金分别上涨2%和1.9%,然而达尔文和悉尼的租金仍在走低,过去一年分别下跌1.9%和0.6%。

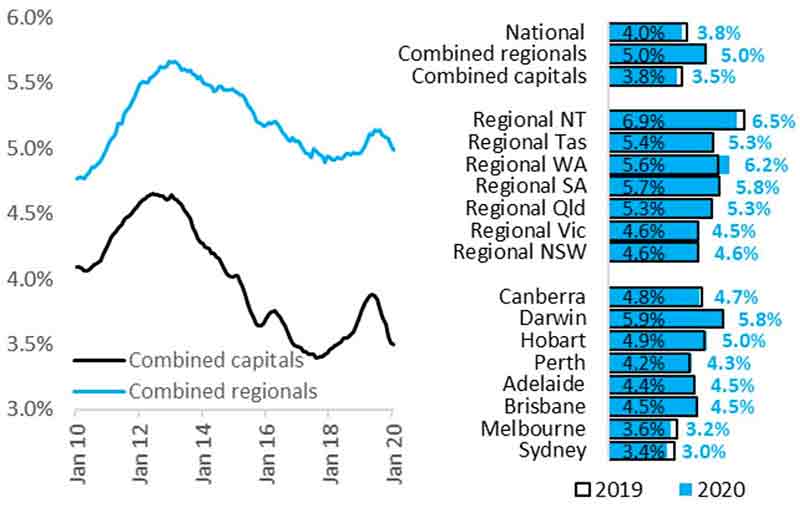

(毛租金收益率)

随着房价增幅迅速,超过租金增长率,毛租金收益率正在迅速下降。所有首府城市综合一月份毛租金收益率为3.5%,这也是自2018年3月份以来的最低值,仅比历史最低高0.11%。悉尼的毛租金收益率处于历史最低,一月份仅为3%,这主要是由于房价上涨,而租金下跌。

尽管总体上房产市场情况比较疲软,达尔文的毛租金收益率是所有首付城市中表西安最好的,达到5.8%,这也反映出房价的跌幅超过租金。最健康、有活力的收益出现在霍博特,整体上紧张的房产市场把毛租金收益率推到了5%,而总的收益达到10.5%(毛租金收益加上年租资本增长)。

尽管毛租金收益率正在走低,贷款利率也在降低。12月底,投资者三年定期平均利率为3.48%(针对澳洲本土人士,针对海外人士的利率正常在5%以上)。这比首府城市的毛租金收益率还是稍微低一点的,意味着对于投资者来说更多的房产会产生正现金流,同时在许多区域偿还贷款可能比支付租金更加容易。

Tim Lawlwss表示一月份很难看出来房产市场的真实情况,“季节的因素导致销售活动减少,拍卖市场变得更为安静,在售房产数量也大幅下降。随着二月份房产市场活动回归正常我们能够更多地看到市场真实情况。”“尽管收到季节性因素的影响,仍有其他证据显示悉尼和墨尔本的房价增幅正在减弱。尽管房价环比涨幅超过1%,但考虑到家庭收入增长缓慢,住房负担能力方面的挑战正在恶化,这种增速仍是不可持续的。”

(首府城市房价变化)

(非首府城市房价变化)

截止去年9月份的数据,悉尼和墨尔本两城市的房价和收入比分别为8.5和7.4(而去年六月份的时候分别只有8.2和7.2)。从9月份开始的住房和收入比很可能还会增长。房价相对于2017年仍更为可负担,然而就澳洲的最大城市而言,非常明显房子的可负担性是阻碍买家购买的最大障碍。

“未来利率可能会再次降低,同时人口尺寸增长,会支撑房产需求。从供应角度来看,尽管过去几个月获得批准的住房数量得到提升但是新建的建筑数量在减少。这款可能会导致今年晚些时候新房方面出现供应不足的压力。”

“对房产市场一个比较大的考验将会是做广告的房产供应水平。随着房产市场走出假日的放缓,我们预计更多的业主利用强劲的销售市场和房价的恢复。”

“做广告的在售数量仍然比2019年大多时候的平均水平要低。我们可能会看到在售房产数量在2020年得到提升,这可能会带来更为广泛的选择。附带的影响可能会降低购房的紧迫性,同时也有可能进一步减缓房价上涨的速度。”