澳洲房产投资者撤出,哪个州受影响最严重

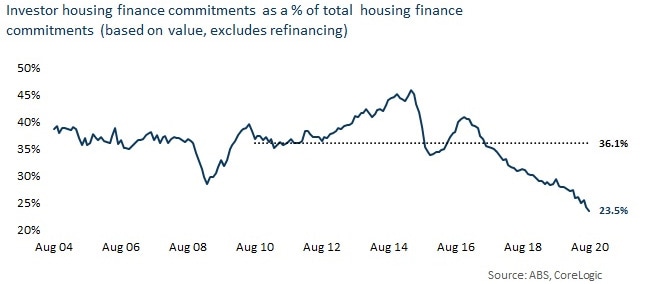

自2015年初以来,在澳大利亚实施了宏观审慎的抵押贷款政策后,澳大利亚房地产市场的投资者活动一直在下降。除了2016年的短暂“反弹”外,投资者参与度一直呈下降趋势。ABS最新的住房金融数据显示,今年8月份给房产投资者用于购买房产的住房金融贷款比例降至23.5%的历史新低。这大大低于过去十年36.1%的平均水平。

投资者占住房金融的比例

房地产投资者的下降是由多种因素造成的,包括:

- 2014年至2019年实施的临时政策,限制了投资者青睐的贷款产品;

- 投资者贷款的抵押贷款利率溢价;

- 对高贷款价值比和只计息贷款的兴趣降低

- 资本增长的前景不那么确定;

- 住房建造过多导致租金回报疲软;

- 最近的全球疫情,对租赁市场造成了特别的负面需求冲击,从而进一步抑制了回报。

当将各州的投资者活动与CoreLogic的租金数据进行比较时,可能吸引投资者的市场与投资者退出可能持续更久的市场之间存在明显差异。

.jpg)

投资者占住房金融的比例(各首府城市)

新南威尔士州(NSW)。在过去的十年中,投资者参与抵押贷款活动的比例在新南威尔士州平均为41.9%,并在2014年末创下历史新高,当时投资者占抵押贷款需求的55.6%。到2020年8月,投资者在住房贷款中所占比例从峰值下降了28.2个百分点,降至27.4%。

在整个新南威尔士州,在房产资本增长和租金回报方面,各子区域市场的投资者回报差异很大。不过,总体而言,新南威尔士州的房价比2017年7月创下的纪录高点低3.5%。该州9月份的毛租金收益率为3.23%,仅比2017年10月的历史低点低了2个基点。

在疫情期间,出租市场的表现差异很大。作为澳大利亚的两个主要国际城市之一,国际边界的关闭对出租市场造成了重大冲击,新来到澳大利亚的移民通常在这里租房。远郊和区域市场的租金面临上行压力,但受疫情影响的家庭受到刺激措施的逆转,以及靠近城市的租金更便宜,可能会在未来几个月侵蚀这种增长。最终,对投资者回报和投资者活动的最大提振将取决于澳大利的国际边境的开放时间。

维多利亚州(VIC)。维州,也就是墨尔本,在疫情之前,住房需求对海外移民以来最强的城市,疫情以来受到的影响最大,极大地影响了租金,特别是内城(inner city)市场的租金。在整个大墨尔本地区,公寓租金下降了5.5%,但在墨尔本市区这样的次级市场,自3月份以来,公寓租金已经下降了16.2%。9月份,整个维多利亚州的毛租金收益率为3.4%,低于一年前的3.7%。

自疫情以来,墨尔本房价下降了5.5%,整个维多利亚房价下降了0.5%,在国际旅游恢复之前,投资者的兴趣可能会保持低迷。能负担得起低租金收入或无租金收入的投资者,可以利用房价下降的机会购买。

昆士兰州(QLD)。2017年,昆州住宅市场的投资者参与度明显下降,随着COVID-19疫情的爆发,投资者参与度再次下降。特别是布里斯班内城(Inner Brisbane)的公寓开发数量大,给租金带来了下行压力。自从3月份开始实施第二阶段疫情限制措施以来,布里斯班内城公寓租金进一步下跌4.8%。

尽管长期供应旺盛,投资者参与低迷,但昆士兰州的总租金收益率远高于新南威尔士州和维多利亚州,这主要是因为房价相对较低。9月份,布里斯班一套普通住房的价格在50.5万澳币左右,昆州区域市场在38.8万澳币。9月份整个昆州的毛租金收益率为4.8%,比去年的5%有所下降。

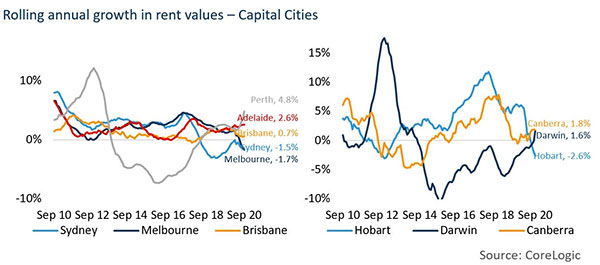

首府城市年度租金变化

南澳大利亚(SA)。南澳大利亚州的出租市场在过去几年中一直处于紧张状态,自2017年以来一直是正增长。9月份,阿德莱德的租金年增长率为2.6%,这使得租金收入的增长远高于通货膨胀。

尽管基本面更加强劲,但投资者参与抵押贷款活动的比例持续下降。8月份,投资者贷款所占比例为20.4%,低于10年来31.7%的平均水平。然而,投资活动的下降速度并不想澳洲其他地区那样急剧。在历史最低抵押贷款利率、低住房价格、紧缩的出租市场背景下,未来几个季度,南澳大利亚可能会看到投资者参与的增加。

西澳大利亚(WA)。西澳大利亚的投资者参与程度实际上已经出现了转变,自4月份触底的14.5%以来,投资者购房的抵押贷款比例已攀升至17.0%,与澳洲总体投资者活动低迷的趋势相反。在此之前,珀斯的房产市场经历了很长一段时间的调整,从2020年初开始,房价和租金的上涨势头逐渐增强。截至今年9月,珀斯的租金价格涨幅为4.8%,远高于整个澳大利亚的平均水平,投资者的参与度可能会继续上升。截至9月份,整个西澳的毛租金收益率为4.7%,高于一年前的4.6%。

塔斯马尼亚(TAS)。多年来,塔斯马尼亚的资本增长和租金回报都比较强劲。然而,疫情严重扰乱了出租市场。公寓市场租金下跌达到了5.6%,是所有首府城市中跌幅最大的。自疫情以来,出租市场逐步宽松可能与Airbnb上面的短租房转长租房有一定的关系,对租房者来说出租市场的宽松是好事儿,因为租金更低。随着投资者参与程度自3月份以来急剧下降,首次购房者面临的竞争可能也会减少。然而,国际和州际间旅行恢复的时候,出租市场可能再吃收紧,因为原来短租房的业主可能会再次把他们的房产从长租转回短租,为旅游业的恢复做准备。

首都领地(ACT)。整个ACT的投资者比例似乎没有受到像其他州和地区那样的影响,但随着时间的推移仍呈下降趋势。投资者在抵押贷款活动中所占的份额已经从10年来的平均32.6%下降到24.6%。整个地区的总租金收益率都在压缩,从2019年9月的4.7%降至2020年9月的4.5%。这可能是疫情开始以来房价上涨的结果,并可能在未来几个月削弱投资者的兴趣。

北领地(NT)。达尔文租金收益率为5.9%,是所有首府城市中最高的。然而,这在很大程度上是长期房地产价格调整的结果,过去很长时间达尔文租金和房价都在下跌,2020年初出现了回升迹象。从3月至9月,达尔文房价上涨了2.7%。尽管投资者参与率为12.6%,是各州最低的,但达尔文价格的周期性调整使房价低于40万澳币,投资者的兴趣可能会逐渐恢复。

各出租市场的情况表明,从房价和收益角度来看,未来几个月,较小的首府市场可能会越来越受投资者欢迎。对于悉尼市中心和墨尔本等传统投资者市场来说,疫情引发了投资者的进一步撤出,可能会一直持续到海外移民和旅游的恢复。

新闻

墨尔本CBD空置率上涨,其他首府城市保持稳定

澳央行(RBA)宣布现金利率维持在0.25%不变

黄金海岸房产销售最快的10个区域