澳洲房价在2月份上涨1.1%,澳洲房产动态,3月份澳洲房产报告

首府城市表现

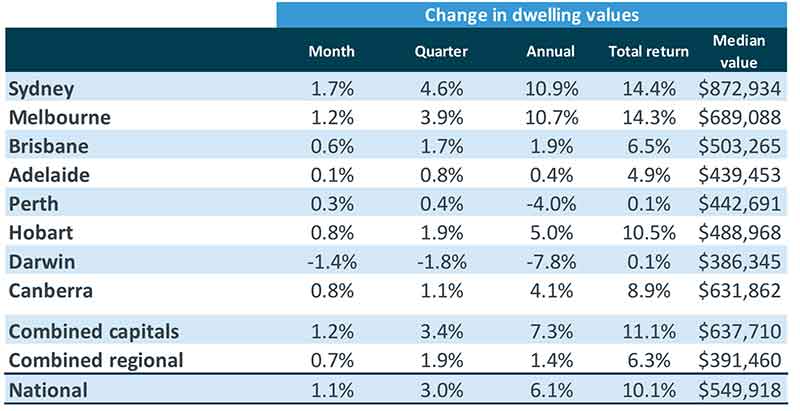

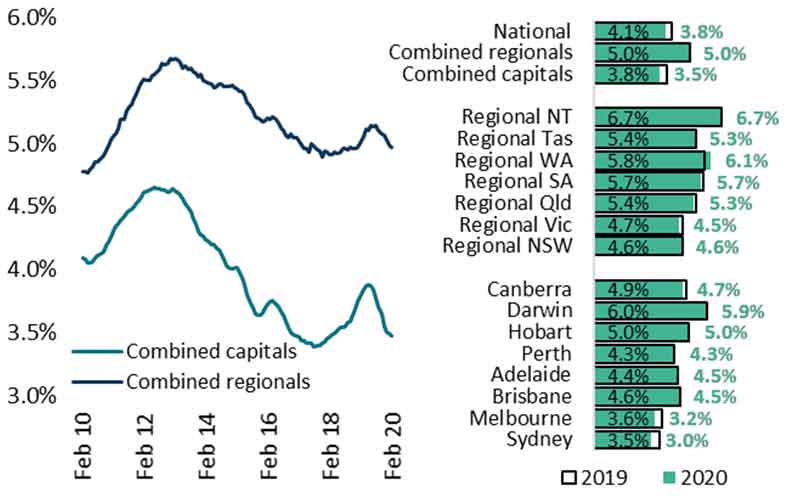

澳洲房价指数(全国)在2月份上涨1.1%,而悉尼和墨尔本两城市在2月份分别上涨1.7%和1.2%,其他首府城市除了达尔文房价指数下跌了1.4%外均有上涨,虽然涨幅不是很大。以年度为基础,在截止到2月份过去的一年,悉尼和墨尔本年度涨幅都达到了双位数,分别为10.9%和10.7%。最新数据延续了自去年6月以来的复苏趋势,此前澳大利亚全国房价指数从峰顶到谷底跌了8.4%,悉尼和墨尔本的跌幅更大(分别为-14.9%和-11.1%)。

尽管各地区之间的资本增长存在很大差异,但除达尔文以外的每个首都城市都呈现出上升趋势,表明随着低抵押贷款利率和住房信贷渠道的改善促进了买方需求,复苏的地域范围正在扩大。自去年触底以来,2月份全国房价指数仅比2017年的峰值低1.2%。CoreLogic研究主管Tim Lawless表示,“按照目前的增长速度,全国指数很可能在未来两个月创下名义新高。”

墨尔本是最近一个出现名义复苏的城市,上月房价超过了2017年9月的峰值。墨尔本、布里斯班、堪培拉、霍巴特和阿德莱德的房价都创下历史新高。尽管在首府城市中,悉尼的房价复苏速度最快,但仍比2017年的峰值低3.7%;根据过去三个月的增长率,到今年5月底,悉尼房价可能会出现名义上的复苏。

进一步的证据表明,珀斯房地产市场的长期低迷已经结束,住宅价值在2月份上升了0.3%,这标志着住宅价值已经连续四个月没有出现下跌;自2014年年中峰值以来,这种趋势从未出现过。Tim Lawless说:“虽然珀斯的房价现在有上涨的趋势,但复苏的时间可能会很长,珀斯的房价仍比峰值低21.0%。”

澳洲房价变化_澳洲房产市场报告

首府城市子区域(Sub-region)表现

区域市场普遍落后于首都城市,过去12个月房价仅上涨1.4%,而首府城市市场整体上涨7.3%。Tim Lawless说:“澳大利亚区域市场的多样性是极端的,受干旱影响的地区影响了区域市场指数。与此同时,毗邻发大首付城市的区域中心以及沿海生活方式市场表现更为强劲。

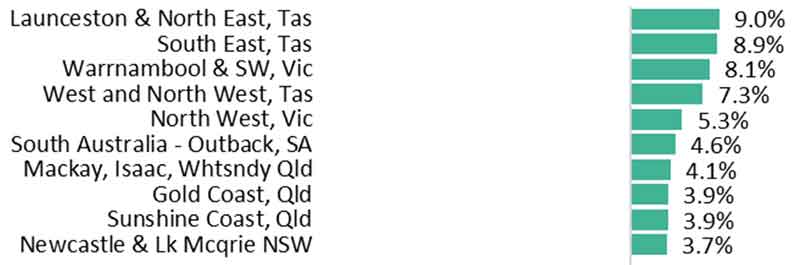

在过去12个月里,46个首府城市子区域(sub-region)中只有9个房价出现了下跌,这些地区都集中在达尔文、珀斯和阿德莱德。以滚动的季度为基础,只有四个首付城市子次区域的房价出现了下跌,随着珀斯市场走出长期低迷期,珀斯内区(inner region)和西南地区又恢复了正的季度增长。表现最好的10个首府城市子区域都位于悉尼和墨尔本,在过去的12个月里,这两个地区的房价都出现了两位数的增长。这些地区中有许多在经济低迷时期出现了大幅的下跌,现在正呈现出极其迅速的复苏。

澳洲房价_表现最好的十个首府城市子区域

非首府城市子区域(sub-region)表现

在非首府城市42个子区域中有13个地区的房价在过去12个月里出现下跌。表现最差的情况通常是在乡村农业区,那里的干旱对经济条件和当地住房需求产生了不利影响。占昆士兰州西部大部分地区内陆地区(指澳大利亚远离海岸线和城镇,人口稀少)过去一年的房价下跌了近21%。西澳大利亚的小麦地区和南部内陆地区也出现了大幅下跌。

非首府城市收益排名前四的区域中塔斯马尼亚非首府城市地区占到三个。根据Tim Lawless的说法,“塔斯马尼亚的房价一直在快速上涨,区域塔斯马尼亚的房价上涨速度比霍巴特还快。”

表现最好的十个非首府城市

高价格区间表现优于低价格区间

高价格区间房价上涨幅度仍是最强劲的。综合的首府城市房价,高价格区间在二月份上涨了1.6%,而低价格区间的房价仅上涨了0.4%。而以年度为基础,高价格区间上涨了11.4%,低价格区间仅上涨了0.8%。

悉尼和墨尔本高端市场的表现是非常突出的,布里斯班表现也不错。悉尼高端市场房价在过去12个月上涨了13.3%,而低价格区间只上涨了5.6%。墨尔本的表现也类似,高价格区间上涨了14.2%,低价格区间上涨了7.6%。布里斯班的高价格区间房价在过去一年上涨了2.2%,而低价格区间上涨了1.3%。

在房价下跌期间进行了较大的调整后,较昂贵的高端市场表现更为强劲。然而,Tim Lawless表示,“结构性因素可能也在发挥作用,包括2019年7月APRA对可服务能性评估的改变导致借款能力上升,以及到目前为止在复苏阶段中自主业主买家(而非投资者)起到的主导用作。”

“由于贷款机构倾向于‘优质’借款人,即那些有大量存款、债务相对于收入水平较小的购房者,这些借款者会获得最优利率——这可能是在高端市场支撑需求的另一个因素。”

不同价格区间表现,高价格区间由于低价格区间

悉尼和墨尔本租金回报率非常低,达尔文租金回报率最高

从数据上看,2月份的租金上涨了0.4个百分点,使租金的年度上涨达到1.4%。大多数市场的租金增长总体上仍然疲弱,但最近的趋势是租金小幅上涨。12个月前,全国租房指数的年增长率仅为0.4%。

租金率的改善可归因于出租房供应的紧缩。住房金融数据显示,投资者对住房市场的参与接近历史低点,新增供应也在逐渐减少。霍巴特仍然是最紧张的出租市场,租金在过去12个月里上涨了5.5%,其次是阿德莱德(上涨2.3%)和珀斯(上涨1.9%),而达尔文(下跌1.6%)和悉尼(下跌0.3%)的租金仍呈下降趋势。

随着房价的上涨速度快于租金的上涨速度,总租金收益率也在迅速下降。2月份,首府城市综合的毛收益率为3.48%,这是自2018年2月以来的最低收益率。目前毛租金收益率也仅比历史低点低9个基点。悉尼的毛租金收益率一个月比一个月低,2月份降至2.99%,这是由于租金在下降,而房价则在大幅上涨。

尽管达尔文总体上的房产市场表现很差劲,但是毛租金收益缺失所有首府城市中最高的。不过这反映出的是房价跌速比租金跌速快很多,而不是租金在上涨。收益率最强劲的地区是霍巴特,房产市场整体的紧张状况已将总租金收益率推高至5.0%,总回报率(毛收益率加上年度资本收益)为10.5%。

在毛租金收益率走低的同时,贷款利率也在走低。一月底,投资者抵押贷款利率平均三年固定利率降到了3.48%。这仅比首府城市毛租金收益率稍低一些,这意味着投资者将很难在悉尼和墨尔本等低收益市场找到现金流为正的投资房地产。

澳洲房产_毛租金收益率

新冠状病毒会对澳洲房产市场带来一些不确定性

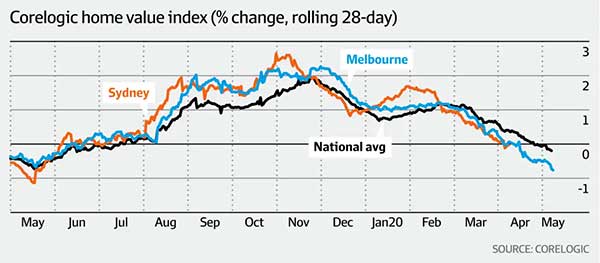

根据全国指数,房地产市场的反弹刚刚经历了连续第八个月的增长,房价自6月份触底以来上涨了7.9%。悉尼和墨尔本的房价已经连续9个月上涨,到目前为止,这两个城市的房价分别上涨了13.1%和12.6%。

Tim Lawless说:“推动经济反弹的主要因素仍然存在,包括极低的贷款成本和改善了的借贷能力。然而,考虑到家庭收入增长缓慢,住房负担能力正在迅速下降,这可能会导致部分市场变得不那么活跃。”

在悉尼、墨尔本和(在较小程度上)霍巴特,负担能力的限制可能会逐渐推动需求向中、外环郊区,或向中、高密度地段更便宜的价格地区发展。这个房产周期到目前为止,这些较能负担得起的市场资本收益率相对较低,进入门槛较低,

在其余的首府城市,房产可负担性的压力没有那么大。在昆士兰州东南部(黄金海岸精装联排别墅、澳洲黄金海岸豪华河边独栋别墅)和珀斯等地区,与悉尼和墨尔本相比,房价非常便宜,就业增长有上升趋势,失业率也在下降。这些市场可能会在今年晚些时候迎来更强劲的表现。一些早期迹象表明,在悉尼和墨尔本,房价增速可能已经在去年年底达到最高峰,因为负担能力的限制抑制了人们对房地产市场的参与度,而且在售房产数量上升。

Tim Lawless称,”新冠状病毒爆发相关引起的消费者信心进一步下滑,可能成为未来数月影响市场的决定性因素。”虽然住房需求目前相对没有受到海外买家低迷的影响,但对教育、旅游和大宗商品等关键出口行业的经济影响,可能会导致经济状况转弱,消费者信心下降。消费者信心指数已经很低,如果情况进一步恶化,住房市场活动可能会开始放缓。”

(以上内容编译自Corelogic英文报告: Corelogic 2月份澳洲房产市场报告)