2021年澳洲房价上涨22.1%,随着多种情况出现,2022年涨幅将继续放缓

澳洲房价在12月上涨1.0%,低于11月的1.3%,延续了自2021年3月全国指数经历2.8%的周期性高点以来明显的月增长率放缓趋势。

随着房价涨幅放缓,澳洲首府城市和偏远地区的情况变得更加多样化。在各首府城市,月度变化范围从墨尔本房价下跌0.1%(2020年10月以来墨尔本房价首次下跌)到布里斯班房价上涨2.9%。

布里斯班和阿德莱德以及昆士兰的偏远地区是唯一还未有迹象表明其房价增长放缓,月度增长率在12月达到新的周期性高点。

CoreLogic的研究主管Tim Lawless说:“与较大的首府城市相比,这些地区的负担能力挑战较小,而昆州对住房需求的支持也更多,特别是强劲的州际移民表现。此外,我们还未看到其他地区有相同的供应水平,房源供应水平仍远低于这些市场的平均水平。”

另一方面,墨尔本和悉尼住宅市场的势头大幅下降,这两个城市的月度读数均为2020年10月以来的最低水平。

Lawless先生说:“新上市的挂牌数量在12月激增,这是降低墨尔本和悉尼房市热度的关键因素,同时也是由于负担能力的严格限制和州际移民减少造成的需求下降。”

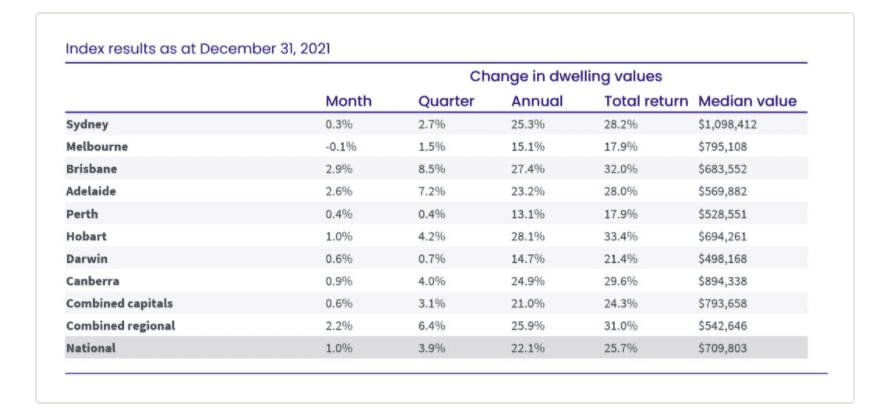

首府城市住宅涨幅变化

澳洲偏远地区的房价出现了新的势头,月度上涨2.2%,为九个月以来的最高水平。昆州的偏远地区在12月的市场中表现突出,房价上涨 2.4%,但全年最强劲的偏远地区市场在新州 (29.8%) 和塔州 (29.5%)。

最受欢迎的区域市场的房价在历年来上涨了30%以上,其中南部高地和 Shoalhaven的房价年涨幅最高为37.7%,其次是昆州的阳光海岸为33.7%。

明显,在引领上涨之后,房产市场的上四分位数现正在引领放缓。在综合首府城市中,12月季度的上四分位数房价上涨了 2.6%,而下四分位数和广泛的市场中间价上涨了 3.7%。

“我们在之前的增长周期中看到了这种趋势,即更昂贵的房产市场往往表现出更大的波动性;房价在增长期间会上涨更多,但在周期的下行阶段跌幅更大,” Lawless先生说。

一个双速市场正在各州首府兴起。虽然悉尼、墨尔本和珀斯的资本收益步伐一直在放缓,但布里斯班和阿德莱德的房地产市场状况却变得强劲。

悉尼和墨尔本的放缓趋势可以解释为房价上涨和低收入增长导致的存款障碍更大,以及近期广告库存水平激增和人口减少。珀斯房产市场的放缓可能更多归因于延长封锁州边界造成州际移民中断,这对住房需求产生了负面影响。在布里斯班和阿德莱德,住房负担能力的挑战性较小,广告库存水平仍然很低,人口的持续增长导致更多的住房需求。

区域市场在价值增长的步伐中重燃起新动力。自2020年3月以来,澳洲偏远地区的房价上涨了32.0%,而对比综合首府城市房价上涨了20.0%。

区域房价的季度增长速度在整个12月反弹,与首府城市市场减缓形成鲜明对比。在截至 12 月的三个月中,区域房价上涨了6.4%,对比9月涨幅5.1%。随着买家因悉尼和墨尔本的长期封锁而退出,这将反映新的需求浪潮。

偏远地区的库存较少,库存水平比五年平均水平低 35.9%。相比之下,首府城市的总存量比五年平均水平低 14.2%。随着远程工作政策更加规范化,尤其是那些具有优质生活方式吸引力的偏远区域市场,将继续受益于高需求,而在持续的国际边境限制下,人们对度假屋的需求仍然强劲。但是随着利率开始触底,以及负担能力限制扩展到偏远区域市场,这些住房市场也可能在2022年进入下行阶段。

广告库存比五年平均水平低24.7%。在疫情期间,房源短缺一直是房地产市场的一个特征,这使买家产生了紧迫感。对于潜在业主来说的好消息是,由于某些地区的新挂牌量高于平均水平,在今年最后一个季度挂牌总量开始上升。

在全澳范围内,房市12月份新增挂牌数量比五年平均水平高21.4%,说明在快速销售周期和高拍卖清盘率下,卖家信心十足。随着春季和初夏的新房源激增,买家将拥有更多选择并降低紧迫感。

这种信心并非普遍存在,房源数量因城市而异。墨尔本是今年唯一一个库存水平高于五年平均水平的城市,而悉尼的挂牌量仅比平均水平低3.9%。另一方面,布里斯班和阿德莱德的广告供应量仍比五年平均水平低35%左右。

“可供购买的房屋数量一直是房价变化的关键因素。与广告供应量持续较少的城市(如布里斯班和阿德莱德)相比,广告库存水平高于平均水平或接近正常水平的城市,如墨尔本和悉尼下降明显。” Lawless先生说。

强劲的住房需求是推动房价上涨的另一个因素。虽然库存水平普遍较低,但 2021年的房屋销售量比十年平均水平高出约40%。CoreLogic估计,全年约有653,000套独栋别墅和公寓,是有史以来的最高年销售量。

“住房供需间的严重不匹配是房价在过去一年中大幅上涨的根本原因。随着库存水平正常化、负担能力限制以及信贷条件收紧降低需求,合理预估2022年增长将更加缓慢,” Lawless先生说。

2021年租金在全澳范围内上涨了9.4%;是截至2008年1月的12个月来最大年增幅。对比别墅租金上涨10.1%,公寓租金同比增长7.5%。

由于受到海外移民停滞以及在疫情期间澳洲房屋租赁市场从公寓大幅度转移的影响,公寓租金增长趋势比别墅缓慢。然而,随着租金负担能力更高将需求转移回公寓。

“墨尔本公寓租金在2020年3月至2021年5月期间下降了8.5%,目前高密度租赁市场的增速比独栋别墅更快,墨尔本公寓租金每季度增长1.6%,而别墅租金涨幅仅为0.9%,”Lawless先生说。

全年最紧张的首府城市租赁市场在达尔文,其租金上涨15.2%。今年下半年情况有所缓解,截至8月的12个月内年租金增长达到22.3%的峰值。尽管最北部首府的租金飙升,但达尔文的租金指数仍比2014年的峰值低7.6%;2014 年3月至2019年12月期间租金下降了26.3%。

全澳房价年增长率为22.1%,而租金涨幅仅9.4%,租金回报自然下降。澳大利亚总租金回报率跌至历史新低,12月达到3.2%。最低的收益率仍然在悉尼(2.4%)和墨尔本(2.7%),然而,除了珀斯和达尔文之外,每个首府城市的收益率都创下了历史新低。

2022年将会如何

对澳洲房地产来说2021年是史无前例的一年,但2022年的资本收益步伐可能会进一步放缓。

在挂牌量低于平均水平和海外移民停滞的背景下,房屋销售量创下历史新高。大部分住房需求来自澳洲国内,受低抵押贷款利率和前几年累积的需求,当时房屋成交量达到历史低点。

澳洲国境的重新开放可能最有益于租赁市场而非购房市场,尤其是受学生和游客欢迎的内城租赁区。

2021年的最后几个月,在工资和家庭收入几乎没有变化的时候,房价以1980年代末以来的最快年增长率增长。高房价与收入的低增长导致更大障碍:筹集存款和为印花税等交易成本提供资金变得越来越困难。未来一年,住房负担能力的挑战可能会逐渐影响住房需求。

考虑到住房负担能力问题日益严峻,加上今年即将举行的联邦大选,房屋所有权和住房负担能力很可能成为政党间的热门议题。

虽然卖家在谈判桌上占了上风,但买家开始重新获得一些筹码。由于需求大于供应,这就形成卖家市场。在全澳范围内2021年初的房屋在23天内以广告价出售并很少进行价格谈判,主要拍卖市场的清盘率保持在70%到80%范围,买家有害怕错失的焦虑情绪。

然而,这股趋势将随着今年下半年新房源的增加而改变,房屋平均上市时间开始增加,而拍卖清盘率则呈下降趋势。随着主要首府城市的疫情限制放宽,截至10 月3日当周,清盘率达到83.2%的历史新高,但到12月平均仅为63.8%。

房源数量增加使需求放缓,我们会看到广告库存恢复到正常水平。随着住房情况正常化,房屋不太可能迅速出售,清盘率也将保持在平均水平。

由于疫情仍然是最大影响因素,尤其是感染Omicron病毒的人数激增。恢复限制性政策,例如禁止出门或房屋检查等将导致交易活动暂时中断。然而这种情况也可能延长扩张性货币政策和低利率,这有助于将住房需求维持到2021年。

提早加息和收紧信贷政策是房地产的另一个下行风险。过早提高现金利率意味着经济已经改善到足以收紧货币政策,但房地产市场对债务成本的增加会很敏感。同样,进一步收紧住房信贷政策也会抑制房产市场。

多样化的表现也在酝酿中。2021年下半年不同首府城市和区域市场之间的差距越来越大。劳动力市场的趋势、人口模式、供应水平和负担能力都将在全澳房市中发挥关键作用。

尽管房地产市场存在一些阻力,但我们预计全澳房价将在短期内继续上涨。即使利率比我们想象中上涨更早,但这是一个渐进的过程。债务成本可能仍远低于长期平均水平,从而在很长一段时间内继续支持住房需求。