Corelogic:10月份澳洲房价上涨1.5%,上涨趋势有所缓和,下行风险增加

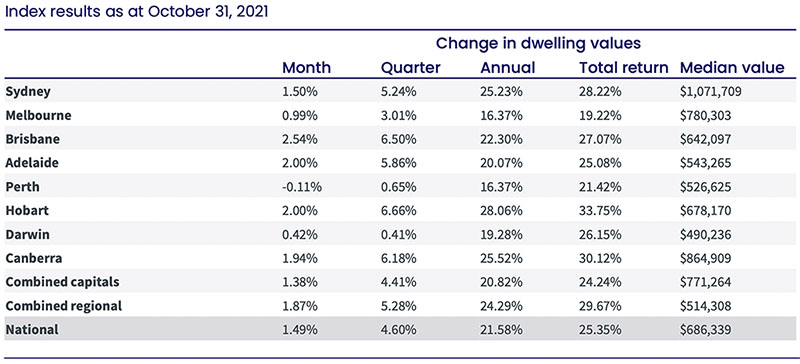

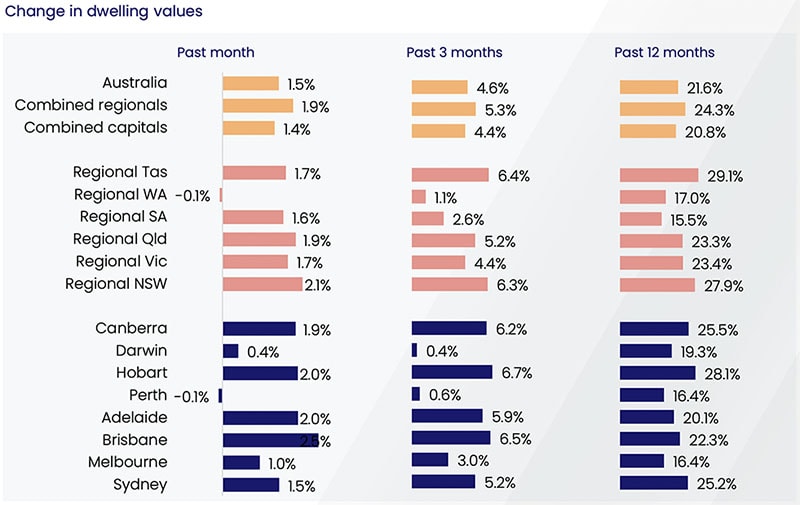

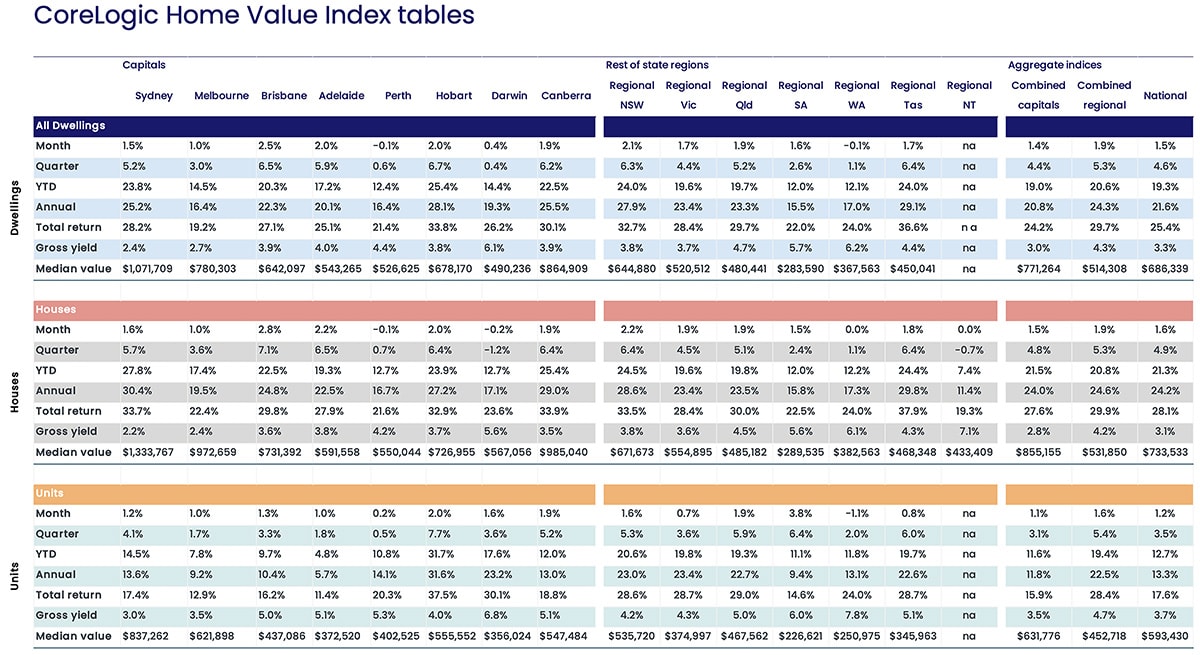

10月澳洲房价上涨1.5%,涨幅与8、9月份相似。如果保留两位小数位,10月房价涨幅为1.49%,而9月份为1.51%,这也显示出了澳洲房价涨幅在3月份达到2.8%之后持续失去动力。

尽管最近两个月澳洲房产报告标题中全澳房价涨幅读数一样,但其实澳洲房产市场已经开始出现了一些多样性。珀斯房价出现了自去年6月份以来的首次月度下跌,跌幅为0.1%。另一方面,布里斯班成为首府城市增中长最快的市场,10月份房价上涨2.5%。紧随其后的是阿德莱德和霍巴特,房价10月份房价都上涨了2.0%。在悉尼和墨尔本,月度涨幅比起2021年3月的最高水平3.7%和2.4%下降了一半以上。

区域市场中,新洲和昆州是赠本收益最高的两个地方,而西澳唯一一个费首府城市市场房价出现下跌的州,跌幅为0.1%。

CoreLogic的市场调研总监Tim Lawless表示,住房负担能力恶化,供应水平上升和刺激政策减少导致房价增长放缓。“房价涨幅持续以12:1的比例领先于工资涨幅。这就是首次购房置业者在房产需求中所占的比例逐步减少的原因之一。供应水平方面,自9月份低点以来,新房挂牌数量激增了47%。另外, Homebuilder和印花税减免等以房产为重点的刺激措施已失效。这些因素再加上信贷评估的轻微收紧,房产市场可能会持续失去动力。

尽管月度涨幅正在放缓,但年度趋势仍在上涨。10月份澳洲房价较去年同一时期上涨了21.6%,半数首府城市的年度涨幅都超过了20%。在更大的范围内,塔斯马尼亚的区域市场因两者整个澳洲房价的的上涨,涨幅为29.1%。

与别墅相比,公寓市场的增长率普遍持续较低,这一趋势在年度房价变化中更为明显。尤其是悉尼和墨尔本这个两个澳洲最大的诚实,过去一年悉尼的别墅价格惊人的增长了30.4%,公寓价格增长则只有的13.6%,而在墨尔本,别墅价格同比增长19.5%,公寓价格增长9.2%。这一趋势在澳洲区域市场表现并不明显,区域市场别墅和公寓之间的表现差距相对较小。

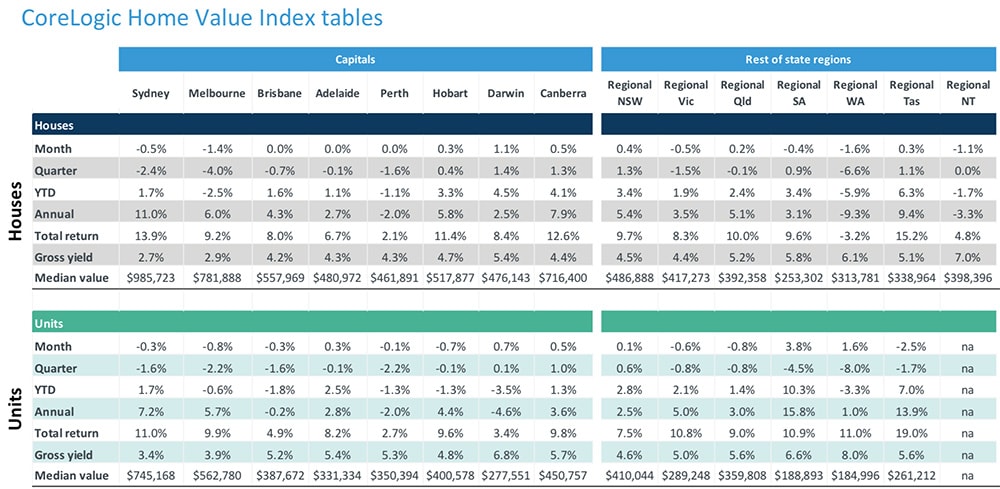

澳洲房价指数2021.10.31

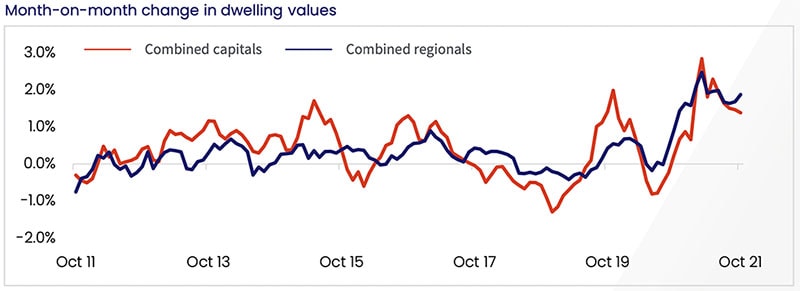

Lawless表示,“随着房价越来越高、可负担性越来越差,我们预计更多需求将转向更高密度区域,尤其是悉尼,现在别墅和公寓之间的中位价差别将近50万澳币。随着投资者成为新房融资的更大组成部分,我们可能会看到更多的需求流向中高密度房产。随着海外边境的开放,公寓领域的投资者需求或将得到提振,这可能会对租赁需求产生积极影响,特别是市中心的公寓。”区域市场的表现再一次强于首府城市,10月份区域市场涨幅为1.9%,而首府城市综合上涨只有1.4%。

首府城市综合以及非首府城市综合月度环比房价变化

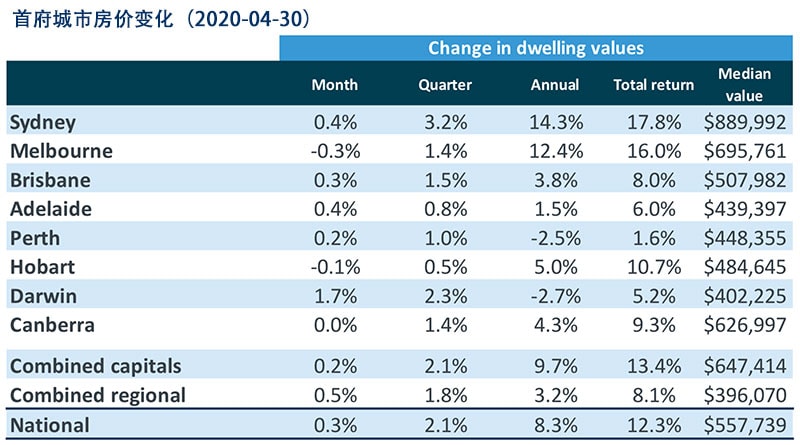

澳洲各地房价变化

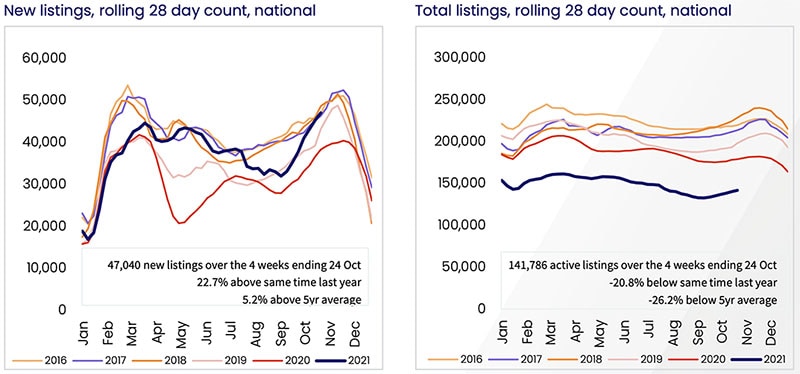

尽管基数很低,但房产挂牌数量终于开始上升。房产库存持续低迷是房价上涨的核心因素。卖家享受着极其有利的销售条件,而买家从容考虑或谈价格的机会有限。但这些情况正在逐渐开始改变,9月份以来,新上市房产的数量有大幅上升,做广告的房产总库存水平也从近期的纪录低点有所上升。

据CoreLogic统计,在截至10月24日的四周时间里,全澳共有47040套做广告防房产进入市场,比去年增长了22.7%,比5年平均水平高出5.2%。截至9月5日的四周内,新房挂牌数量较近期内低点上涨了47%。

新挂牌房产超过了买家需求,可供销售别墅和公寓总数达141786套;活跃房产数量较九月中旬的低点增加了6.8%。

“更多的房源意味着买家有更多的选择以及更多的考虑时间。由于房产上市数量远低于平均水平,买家“害怕错失”的情况可能仍将是市场的一个特征。不过,做广告的房产供应很可能在未来几个月进一步增加,而由于住房负担能力降低和信贷的轻微收紧,需求可能不会相应增加。”

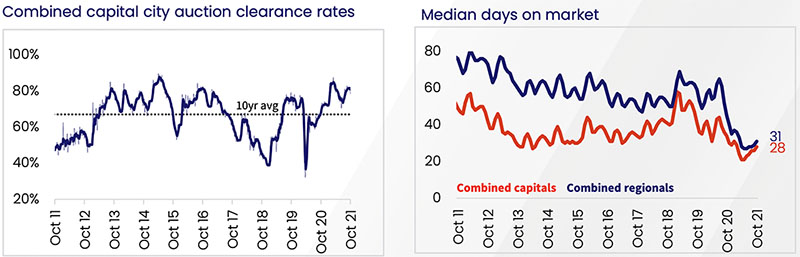

Lawless表示:“卖家指数如拍卖清空率、房产在售天数和卖家折扣率仍高于平均水平,这表示市场依然是卖方市场,但情况可能会在今年晚些或者明年初向买家倾斜。”

澳洲新增房产数量和在售房产总量对比

清空率(左)和房产在售天数(右)

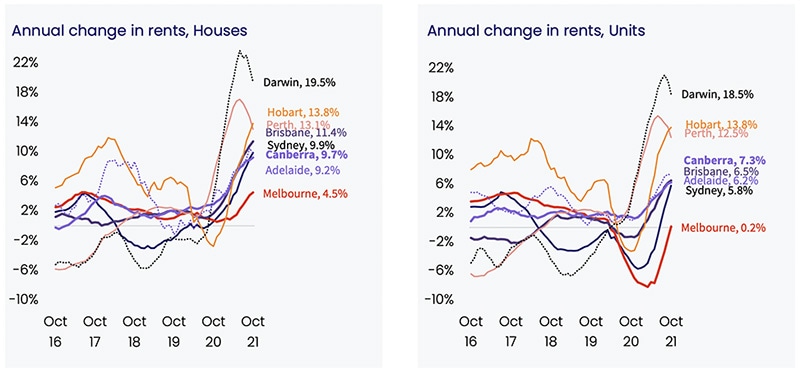

别墅租金变化(左)和公寓租金变化(右)

10月份全澳租金上涨0.7%,与9月份0.6%的涨幅大致相当,但低于今年早些时候的租金涨幅趋势。其他一些强劲的租赁市场,像珀斯和达尔文,租金的年度趋势正明显放缓。在其他大多地区,总体来讲租金趋势都处于稳定或者加速的状态。

在过去的三个月里,悉尼的租金涨幅最大,达到2.4%,其次是布里斯班、昆士兰区域市场和新南威尔士区域市场,均上涨了2.3%。排名最低的是珀斯,租金增长突然放缓,截至10月底的3个月里只上涨了0.6%。

在截止到10月份的三个月里,首府城市综合市场中,别墅市场租金涨幅表现优于公寓,分别上涨了1.9%和1.6%。而区域市场中公寓租金季度涨幅则优于别墅,涨幅分别为2.3%比2.1%。

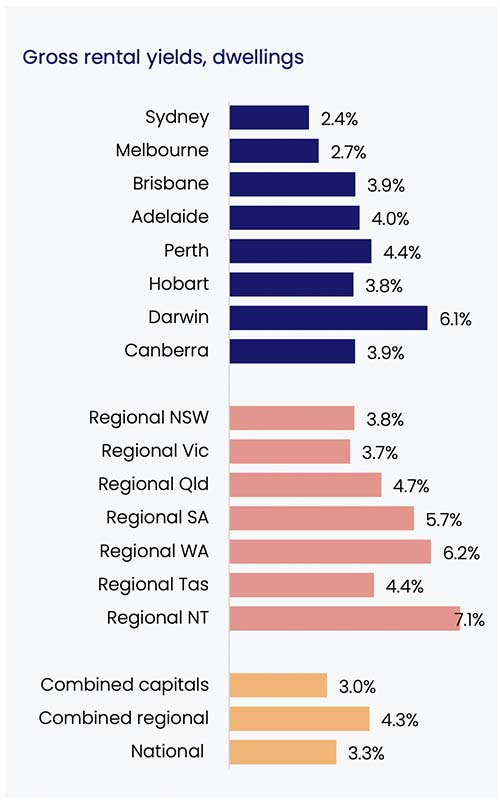

毛租金回报率

十月份毛租金收益持续走低,全澳整体上租金收益率降至3.27%的历史低点。悉尼和墨尔本的租金回报率最低,分别为2.44%和2.74%,租金涨速也比较低。

公寓部分的毛收益率一直以来都是相对较高的,目前情况仍是这样,全澳范围内公寓毛收益率比别墅高0.55%。

尽管房价和租金的增速都在放缓,但在未来几个月,我们可能会看到房价继续以快于租金的速度上涨。这样的话租金收益率可能会更低。在利率如此低的情况之下,投资者并不太担忧低收益率,但利率的上涨可能会导致大部分投资者面临持有成本高于租金收入的局面。

总体而言,澳洲房产市场仍持续火热,增长继续高于平均水平,但有明显迹象表明市场正在持续降温。

不仅增长速度在放缓,我们还看到在目前房产需求非常可能受到紧缩信贷情况和恶化的可负担性的影响下,有更多的房源挂牌出售。

长远来看,房产行业的下行风险正在上升。随着可负担性恶化和供应增加,信贷政策可能进一步收紧,在强劲的通胀数据的情况下,提前加息的可能性越来越大。

本月澳大利亚审慎监管局在可服务性缓冲区(serviceability buffer)的50个基点提升生效。虽然这预计不会对抵押贷款需求或房屋交易产生显著影响,但由于住房信贷增长快于收入增长,未来可能会出台额外的信贷限制措施。

截止9月底的RBA(澳央行)的信贷总量显示住房信贷增速在过去几个月有所放缓,这可能有助于缓解信贷紧缩的风险。然而,高负债收入比贷款的增加,或家庭债务中房屋贷款部分的增加,可能会引发信贷进一步紧缩。

从前几轮的宏观审慎政策实施以及皇家银行委员会(Banking Royal Commission)期间和之后看到的更广泛的信贷紧缩制度来看,信贷紧缩对住房市场的影响可能是重大的。

利率走势将是影响房产市场中长期表现的核心因素。金融市场已经预计(price in)到 2022 年将多次加息,越来越多的经济预测家预测首次加息将在 2022 年底或 2023 年初,届时通胀预计将在澳大利亚央行 2-3% 的目标范围内持续波动。

澳洲各城市别墅和公寓租金及

加息通常是房产市场的拐点,利率的上升通常与房价增长放缓或房市开始衰退相关。在家庭债务接近历史最高点的情况下,借款人可能比正常情况下对债务成本更敏感。利率上升可能是房地产市场进入下行的信号。

尽管房产市场风险正变得越来越明显,但短期来看,房价将进一步增长,尽管增速将低于过去12个月。随着疫情管控限制的放松,目前的低利率、同时做广告房产数量少以及消费者信心的改善都会持续支撑市场需求。

编译自:Housing values 1.5% higher in October as growth trends ease and downside risk builds

相关链接

澳洲八月房屋价格指数报告

布里斯班 “Million Dollar Markets Report”

布里斯班 “Million Dollar Markets Report”

.jpg)