و¾³ه¤§هˆ©ن؛ڑه®،و…ژ监ç®،ه±€(APRA)هپڑن؛›ن»€ن¹ˆï¼ں

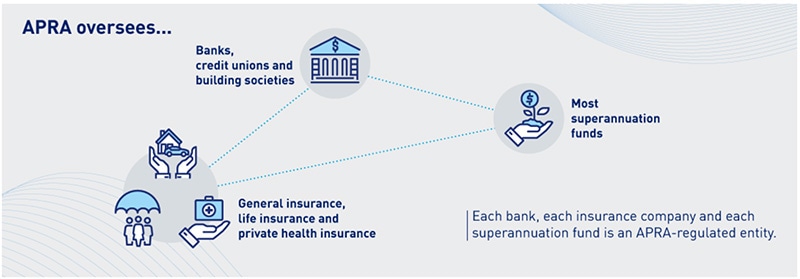

APRAé€ڑè؟‡و”؟ç–م€پ监ç®،ه’Œè§£ه†³ن¸‰ن¸ھو ¸ه؟ƒهٹں能و¥ç›‘ç®،银è،Œم€پ退ن¼‘金ه’Œن؟险ن¸ڑçڑ„ه®ن½“م€‚

و”؟ç–

APRAçڑ„و”؟ç–èپŒèƒ½وک¯è®¾è®،ه’Œç»´وٹ¤ه®،و…ژو،†و¶ï¼ŒهŒ…و‹¬ç›¸ه…³ç«‹و³•م€په®،و…ژو ‡ه‡†ه’ŒوŒ‡هچ—م€‚ه®،و…ژو،†و¶è®¾ه®ڑن؛†è¢«APRA监ç®،çڑ„ه®ن½“ه؟…é،»و»،足çڑ„وœ€ن½ژè¦پو±‚,ه¹¶ن¸؛APRAçڑ„监ç®،و´»هٹ¨وڈگن¾›ن؛†هں؛ه‡†م€‚ه½“APRAوڈگè®®ه¯¹ه®،و…ژو،†و¶è؟›è،Œن؟®è®¢و—¶ï¼Œé€ڑه¸¸ن¼ڑوœ‰ن¸€و®µو—¶é—´ن¸ژè،Œن¸ڑه’Œه…¶ن»–هˆ©ç›ٹ相ه…³è€…ه°±è؟™ن؛›وڈگè®®è؟›è،Œو£ه¼ڈçڑ„م€په…¬ه¼€çڑ„磋ه•†م€‚然هگژ,APRAهœ¨وœ€ç»ˆç،®ه®ڑه…¶و”؟ç–ç«‹هœ؛و—¶ن¼ڑ考虑磋ه•†è؟‡ç¨‹ن¸çڑ„هڈچ馈م€‚

APRAçڑ„و”؟ç–议程认识هˆ°ï¼ŒAPRAه؟…é،»ه¯¹و ¹وچ®ه›½é™…و ‡ه‡†çڑ„هڈ‘ه±•م€پو”؟ه؛œçڑ„ن¼که…ˆن؛‹é،¹ن»¥هڈٹ社ن¼ڑçڑ„وœںوœ›ه¯¹ن¸چو–هڈ‘ه±•çڑ„ه¤–部çژ¯ه¢ƒهپڑه‡؛ه›ه؛”م€‚

ن¸ژAPRAçڑ„وˆکç•¥é‡چ点ن¸€è‡´ï¼Œو”؟ç–é‡چ点集ن¸هœ¨ç»´وŒپ金èچç³»ç»ںçڑ„ه¼¹و€§ï¼Œن؟ƒè؟›é€€ن¼‘金ن¼ڑه‘کçڑ„وˆگوœ(outcome for superannuation members),وڈگé«کو•´ن¸ھ金èچç³»ç»ںçڑ„网络ه¼¹و€§ï¼Œن»¥هڈٹو”¹هڈکو‰€وœ‰هڈ—监ç®،وœ؛و„çڑ„ç®،çگ†م€پو–‡هŒ–م€پè–ھé…¬ه’Œé—®è´£هˆ¶م€‚

监ç£

APRAوŒپç»ç›‘ç£è¢«ه…¶ç›‘ç®،çڑ„ه®ن½“çڑ„و´»هٹ¨ï¼Œن»¥ç،®ن؟è؟™ن؛›ه®ن½“éپµه®ˆه®،و…ژو،†و¶çڑ„è¦پو±‚,ه¹¶é¼“هٹ±ه®ن½“采هڈ–و›´ه¥½çڑ„هپڑو³•م€‚è؟™ç§چ监ç£وک¯é€ڑè؟‡ن¸€ç§چAPRA监ç£è€…ه’Œè¢«ن»–ن»¬ç›‘ç£çڑ„ه®ن½“é—´ç›´وژ¥çڑ„é¢ه¯¹é¢ن؛¤وµپçڑ„و–¹ه¼ڈو¥و‰§è،Œم€‚

APRAçڑ„و„؟و™¯هں؛ن؛ژهچ“è¶ٹçڑ„监ç®،,ن½؟APRA监ç®،وœ؛و„能ه¤ں识هˆ«ه®ن½“ه’Œو›´ه¹؟و³›é‡‘èچن½“ç³»é¢ن¸´çڑ„é‡چه¤§é£ژ险,ه¹¶è؟…é€ںوœ‰و•ˆهœ°ه¯¹è؟™ن؛›é£ژ险هپڑه‡؛هڈچه؛”م€‚

APRA采هڈ–监ç®،çڑ„و–¹ه¼ڈوک¯ç›¸ه¯¹çڑ„,ن¹ںه°±وک¯è¯´ه¯¹é‡‘èچن½“ç³»é€ وˆگو›´ه¤§هچ±é™©çڑ„ه®ن½“ن¼ڑو”¶هˆ°و›´ن¸؛ن¸¥و ¼çڑ„监ç®،م€‚è؟™ه¯¹ن؛ژه¸®هٹ©è¾ƒه°ڈçڑ„ه®ن½“هœ¨ن¸چه¨پèƒپهˆ°APRAه®،و…ژç›®و ‡çڑ„وƒ…ه†µن¸‹è؟›è،Œç«ن؛‰éه¸¸é‡چè¦پم€‚ن¾‹ه¦‚,较ه°ڈçڑ„ه®ن½“é€ڑه¸¸وœ‰و›´ç®€هچ•çڑ„监ç®،è¦پو±‚ه’Œو›´ه°‘çڑ„وٹ¥ه‘ٹè´ںو‹…م€‚

ه®ن½“هگ‘APRAوٹ¥ه‘ٹçڑ„و•°وچ®â€”—ن¾‹ه¦‚,ن¸ژه®ƒن»¬çڑ„è´¢هٹ،çٹ¶ه†µوœ‰ه…³çڑ„و•°وچ®â€”—وک¯APRA监ç£è؟‡ç¨‹çڑ„ه…³é”®éƒ¨هˆ†م€‚APRAçڑ„监ç®،ن؛؛ه‘کé€ڑè؟‡هˆ†وگو•°وچ®و¥ç،®ه®ڑه®ن½“çڑ„ن¼کهٹ؟و‰€هœ¨ن»¥هڈٹهڈ¯èƒ½هکهœ¨çڑ„é£ژ险و‰€هœ¨م€‚APRAè؟که¯¹هڈ—监ç®،ه®ن½“è؟›è،Œه®ڑوœںه®،وں¥ه’Œè¯„ن¼°م€‚

ه¦‚وœAPRAهœ¨ç›‘ç®،è؟‡ç¨‹ن¸هڈ‘çژ°ن؛†ن»»ن½•é£ژ险,ه®ƒه°†ه°½و—©ن»‹ه…¥ï¼Œهœ¨ه®ن½“ه±¥è،Œه…¶ه¯¹ه®¢وˆ·çڑ„è´¢هٹ،ن¹‰هٹ،能هٹ›هڈ—هˆ°ه¨پèƒپن¹‹ه‰چو‰¾هˆ°è§£ه†³و–¹و،ˆم€‚

然而,鉴ن؛ژن»»ن½•ç›‘ç£ç¨‹ه؛ڈ都ن¸چ能ن؟è¯پن¸چن¼ڑه‡؛çژ°é—®é¢ک,APRAçڑ„监ç£èپŒèƒ½هŒ…و‹¬ç€é‡چهٹ ه¼؛ه®ن½“è‡ھè؛«çڑ„هچ±وœ؛ه؛”ه¯¹èƒ½هٹ›م€‚وœ‰و•ˆçڑ„هچ±وœ؛وپ¢ه¤چè®،هˆ’ه¯¹ن؛ژç،®ن؟هگ„ه®ن½“ه·²ç»ڈن¸؛è´¢و”؟ç´§ه¼ و—¶وœںهپڑه¥½ن؛†ه‡†ه¤‡ï¼Œه¹¶èƒ½ه¤ںهœ¨و²،وœ‰ç؛³ç¨ژن؛؛و”¯وŒپçڑ„وƒ…ه†µن¸‹ن»ژ金èچوچںه¤±ن¸وپ¢ه¤چ至ه…³é‡چè¦پم€‚

许هڈ¯ه’Œه¼؛هˆ¶و‰§è،Œن¹ںوک¯APRA监ç£èپŒèƒ½çڑ„ن¸€éƒ¨هˆ†م€‚

(i) ç»ڈèگ¥è®¸هڈ¯

ن¸€ن¸ھه®ن½“هœ¨و¾³و´²ن»ژن؛‹é“¶è،Œم€پن؟险وˆ–退ن¼‘金ن¸ڑهٹ،ن¹‹ه‰چ,ه؟…é،»èژ·ه¾—و¾³و´²ه®،و…ژ监ç®،ه±€(APRA)çڑ„许هڈ¯è¯پم€‚وژˆن؛ˆAPRA牌照çڑ„è؟‡ç¨‹و—¨هœ¨ç،®ن؟该ه®ن½“و‹¥وœ‰è´¢هٹ،ه’Œè؟گèگ¥ه®هٹ›ï¼Œن»¥و»،足APRAçڑ„监ç®،è¦پو±‚,ه¹¶ç،®ن؟该ه®ن½“——هœ¨و‰€وœ‰هگˆçگ†çڑ„وƒ…ه†µن¸‹â€”—能ه¤ںه…‘çژ°ه…¶ه¯¹ه®¢وˆ·çڑ„è´¢هٹ،و‰؟è¯؛م€‚ن½œن¸؛许هڈ¯ç¨‹ه؛ڈçڑ„ن¸€éƒ¨هˆ†ï¼ŒAPRAé€ڑè؟‡ه…پ许ن¸€ن¸ھه¯¹ن؛ژو–°ه®ن½“ه’Œه·²وœ‰ه¸‚هœ؛ه®ن½“ن¹‹é—´ه…·وœ‰ç«ن؛‰هٹ›ه’Œهˆ›و–°و€§çڑ„ه¸‚هœ؛و¥ه¹³è،،金èچه®‰ه…¨م€‚

و ¹وچ®و‰€è®¾ç«‹çڑ„ن¸ڑهٹ،ç±»ه‹ï¼Œهœ¨و¾³ه¤§هˆ©ن؛ڑوˆگ立被APRA监ç®،ه®ن½“çڑ„规هˆ™ه’Œè¦پو±‚وœ‰و‰€ن¸چهگŒم€‚许هڈ¯è¯پ相ه…³ç¨‹ه؛ڈ详وƒ…م€‚

(ii) ه¼؛هˆ¶و‰§è،Œ

ه®،و…ژ监ç®،çڑ„وœ‰و•ˆو€§هڈ–ه†³ن؛ژهڈ—هˆ°ç›‘ç®،çڑ„ه®ن½“çں¥éپ“APRAن¼ڑهœ¨ه®،و…ژé£ژ险و²،وœ‰ه¾—هˆ°é€‚ه½“ه¤„çگ†çڑ„وƒ…ه†µن¸‹é‡‡هڈ–هڑه®ڑçڑ„è،Œهٹ¨م€‚ه› و¤ï¼Œه¼؛هˆ¶و‰§è،Œوک¯APRA监ç®،ه·¥ه…·çڑ„ه…³é”®éƒ¨هˆ†م€‚APRAçڑ„و‰§è،Œوƒهٹ›èŒƒه›´ن»ژن؟،وپ¯و”¶é›†وƒهˆ°ه¼؛هˆ¶ه’Œن¾µه…¥و€§وژھو–½م€‚

هœ¨ه¤§ه¤ڑو•°وƒ…ه†µن¸‹ï¼Œه½“ن¸€ن¸ھه®ن½“ن¸چ符هگˆAPRAçڑ„è¦پو±‚و—¶ï¼ŒAPRA能ه¤ںن½؟用éو£ه¼ڈçڑ„ه·¥ه…·و¥ه®çژ°ه…¶ه®،و…ژçڑ„结وœï¼Œن¾‹ه¦‚è¦پو±‚é¢ه¤–çڑ„وٹ¥ه‘ٹو¥ه¸®هٹ©APRAçگ†è§£è؟™ن؛›é—®é¢ک,وˆ–者ه¯¹ه®ن½“è؟›è،Œçژ°هœ؛ه®،وں¥م€‚ه½“هڈ—监ç®،çڑ„ه®ن½“و„؟و„ڈن¸ژAPRAه…¬ه¼€هگˆن½œن»¥هڈٹو—¶è§£ه†³é—®é¢کوˆ–و‰“و¶ˆç–‘虑و—¶ï¼Œéو£ه¼ڈه·¥ه…·çڑ„ن½؟用ه°¤ه…¶وœ‰و•ˆم€‚

ن¸ژو¤هگŒو—¶ï¼Œه½“ه®ن½“وˆ–ن¸ھن؛؛ن¸چهگˆن½œو—¶ï¼ŒAPRAو‹¥وœ‰ن¸€ç³»هˆ—و›´ه¼؛ç،¬çڑ„و£ه¼ڈوƒهٹ›هڈ¯ن»¥ç”¨و¥è§£ه†³é—®é¢کم€‚APRAçڑ„و‰§و³•وƒن¹ںهڈ¯ç”¨ن؛ژè¦پو±‚ه®ن½“ه’Œن¸ھن؛؛ه¯¹ه…¶è،Œن¸؛è´ںè´£م€‚ن¾‹ه¦‚,APRAهڈ¯ن»¥è؟›è،Œè°ƒوں¥ï¼ŒوŒ‡ه¯¼ه®ن½“采هڈ–特ه®ڑè،Œهٹ¨وˆ–هپœو¢ç‰¹ه®ڑè،Œهٹ¨ï¼Œه¯¹ن¼پن¸ڑç»ڈèگ¥و–¹ه¼ڈو–½هٹ و،ن»¶ï¼Œç¦پو¢ن¸ھن؛؛هœ¨APRA监ç®،çڑ„è،Œن¸ڑه·¥ن½œï¼Œهگ¯هٹ¨و°‘ن؛‹è¯‰è®¼ç¨‹ه؛ڈ,وˆ–ه°†ن؛‹ن»¶وڈگن؛¤هˆ‘ن؛‹èµ·è¯‰م€‚

APRAهڈ¯ن»¥هœ¨ن»»ن½•é£ژ险,و— è®؛وک¯é‡‘èچé£ژ险م€پè؟گèگ¥é£ژ险è؟کوک¯è،Œن¸؛é£ژ险,ه¯¹ه®ن½“çڑ„金èچن¸ڑهٹ،و„وˆگè؟«هœ¨çœ‰ç«çڑ„ه¨پèƒپن¹‹ه‰چن½؟用ه®ƒçڑ„و£ه¼ڈه¼؛هˆ¶و‰§è،Œçڑ„وƒهˆ©م€‚APRAن¹ںن½؟用用و£ه¼ڈçڑ„و‰§و³•وƒهٹ›و ‘ç«‹ه…¬ه¼€çڑ„و¦œو ·ï¼Œن»¥éک»و¢ن¸چهڈ¯وژ¥هڈ—çڑ„è،Œن¸؛هœ¨وœھو¥هڈ‘ç”ں,ه¹¶é¼“هٹ±و•´ن¸ھè،Œن¸ڑéپµه®ˆç›¸ه…³هˆ¶ه؛¦م€‚

APRAهڈ¯ن»¥ن½؟用ه…¶وƒهˆ©ن¸ن¸€ç§چوˆ–ن»»ن½•ه‡ ç§چ组هگˆï¼Œه¹¶ن¼ڑهœ¨é€‚ه½“çڑ„و—¶ه€™ï¼ŒهŒ…و‹¬هœ¨ن½؟用éو£è§„ه·¥ه…·ن¸چ能ن؛§ç”ںن»¤ن؛؛و»،و„ڈçڑ„结وœçڑ„وƒ…ه†µن¸‹ï¼Œو¯«ن¸چçٹ¹è±«هœ°é‡‡هڈ–ه¼؛هˆ¶è،Œهٹ¨م€‚و›´ه¤ڑه…³ن؛ژAPRAçڑ„ه¼؛هˆ¶و‰§è،Œو–¹و³•م€‚

解ه†³

被APRA监ç®،çڑ„ه®ن½“ه‡؛çژ°ه¤±è´¥çڑ„وƒ…ه†µéه¸¸ç½•è§پم€‚然而,APRAن¸چ能ن؟è¯پ零ه¤±è´¥çژ‡ï¼Œه› ن¸؛è؟™و ·هپڑن¼ڑن¸¥é‡چé™گهˆ¶ه®ن½“و‰؟و‹…é£ژ险çڑ„能هٹ›ï¼Œه¦‚è´·و¬¾وˆ–وٹ•èµ„资金م€‚

ه¦‚وœن¸€ن¸ھ被监ç®،çڑ„ه®ن½“ç،®ه®ç ´ن؛§ï¼ˆن¸چه¤ھهڈ¯èƒ½هڈ‘ç”ں),APRAçڑ„و ¸ه؟ƒèپŒèƒ½ن¹‹ن¸€وک¯ç،®ن؟该ه®ن½“能ه¤ںوœ‰ه؛ڈهœ°é€€ه‡؛该è،Œن¸ڑ,ه¯¹ه®¢وˆ·é€ وˆگçڑ„وچںه¤±ه¾ˆه°‘وˆ–و²،وœ‰وچںه¤±ï¼Œه¯¹é‡‘èچن½“ç³»çڑ„ç ´هڈوœ€ه°ڈم€‚ç ´ن؛§ه®ن½“çڑ„وœ‰ه؛ڈ退ه‡؛هچ³وک¯â€œè§£ه†³â€م€‚

هœ¨è§£ه†³è؟‡ç¨‹ن¸ï¼ŒAPRAçڑ„ç›®و ‡وک¯é™گهˆ¶ه®ن½“ç ´ن؛§çڑ„金èچه½±ه“چم€‚APRAه®ڑوœںوµ‹è¯•ه¹¶ن¸چو–و”¹è؟›ه…¶وœ‰ه؛ڈهœ°è§£ه†³و•…éڑœه’Œوژ¥è؟‘و•…éڑœçڑ„能هٹ›م€‚

هœ¨ن¸چه¤ھهڈ¯èƒ½هڈ‘ç”ںçڑ„ه®ن½“ç ´ن؛§çڑ„وƒ…ه†µن¸‹ï¼Œو¾³ه¤§هˆ©ن؛ڑو”؟ه؛œé€ڑè؟‡é‡‘èچه€؛وƒè®،هˆ’(FCS),ن¸؛银è،Œم€پن؟،用社ه’Œه»؛وˆ؟ن؛’هٹ©هچڈن¼ڑ(building societies)çڑ„ه‚¨وˆ·ن»¥هڈٹن¸€èˆ¬ن؟险ه…¬هڈ¸çڑ„ه¤§ه¤ڑو•°وٹ•ن؟ن؛؛وڈگن¾›é¢ه¤–çڑ„ن؟وٹ¤م€‚ن؛†è§£و›´ه¤ڑه…³ن؛ژFCSçڑ„ن؟،وپ¯م€‚

و›´ه¤ڑن؟،وپ¯è¯·هڈ‚考و¾³ه¤§هˆ©ن؛ڑه®،و…ژ监ç®،ه±€(APRA)ه®ک网م€‚

相ه…³و–°é—»

و¾³ه¤§هˆ©ن؛ڑه®،و…ژ监ç®،ه±€(APRA)çڑ„ه®،و…ژ监ç®،وŒ‡ن»€ن¹ˆï¼ں